TEİAŞ lisanssız üretim duyurusu, 15 bölgenin 9’unda RES ve GES kalan kapasitesinin sıfır olduğunu göstererek şebeke kapasitesi sınavını büyütüyor.

Hızlı bakış

- TEİAŞ’ın 26 Mayıs 2026 duyurusu, lisanssız RES ve GES başvurularında iletim bağlantı kapasitesinin ana yatırım eşiğine dönüştüğünü gösteriyor.

- İletim seviyesinde 15 bölgenin 9’unda kalan RES ve GES kapasitesi 0 MWe olarak açıklandı.

- Pozitif kapasite kalan 6 bölgede toplam yalnızca 52 MWe tahsis alanı bulunuyor.

- Değerlendirme raporunda 190 başvuru satırı yer alırken 108 satırda tahsis edilen kapasite 0 MWe görünüyor.

- Bölgesel kapasite limitinde öncelik sıralamasında geride kalma, en yaygın olumsuz değerlendirme gerekçesi olarak öne çıkıyor.

- 20 MWe ve 75 MW eşikleri, lisanssız üretimde proje ölçeği ve bağlantı stratejisinin yatırım sonucunu doğrudan etkilediğini gösteriyor.

TEİAŞ’ın 26 Mayıs 2026 tarihli duyurusu, lisanssız güneş ve rüzgar başvurularında yatırım iştahından daha kritik bir başlığı öne çıkardı: İletim seviyesinde bağlantı kapasitesi. EPDK’nın 26 Şubat 2026 tarihli ve 14353 sayılı Kurul Kararı kapsamında, 1 Aralık 2025 – 30 Nisan 2026 arasında yapılan başvuruların değerlendirme sonuçları ve bölgesel kalan kapasite tablosu yayımlandı.

TEİAŞ duyurusu neyi kapsıyor

TEİAŞ duyurusu, iletim gerilim seviyesinden şebekeye bağlanacak güneş ve rüzgar kaynaklı lisanssız üretim başvurularının değerlendirme sonuçlarını içeriyor. Duyuru kapsamında iki ana doküman yayımlandı: Bölgesel kalan RES ve GES kapasitelerini gösteren harita ve başvuruların satır satır değerlendirildiği bağlantı başvuruları raporu.

Değerlendirme raporunda başvurular; bölge, TEİAŞ evrak kayıt numarası, tüketim ve üretim durumu, başvuru kapsamı, tahsis edilen kapasite ve değerlendirme sonucu başlıklarıyla listeleniyor. Bu yapı, lisanssız üretimde artık yalnızca proje geliştirme değil, doğru bölge, doğru tüketim eşleşmesi, yeterli proje büyüklüğü ve evrak uygunluğunun da belirleyici olduğunu gösteriyor.

Hangi dönem başvuruları değerlendirildi

Rapor, 1 Aralık 2025 – 30 Nisan 2026 tarihleri arasında TEİAŞ’a yapılan başvuruları kapsıyor. Başvurular EPDK’nın 26 Şubat 2026 tarihli ve 14353 sayılı Kararı doğrultusunda değerlendirildi. Bu nedenle duyuru yalnızca bir kapasite listesi değil; aynı zamanda yeni tahsis öncelikleri ve teknik eşikler altında iletim seviyesinde bağlantı hakkı kazanmanın nasıl zorlaştığını gösteren bir piyasa sinyali.

Kalan kapasite tablosu ne gösteriyor

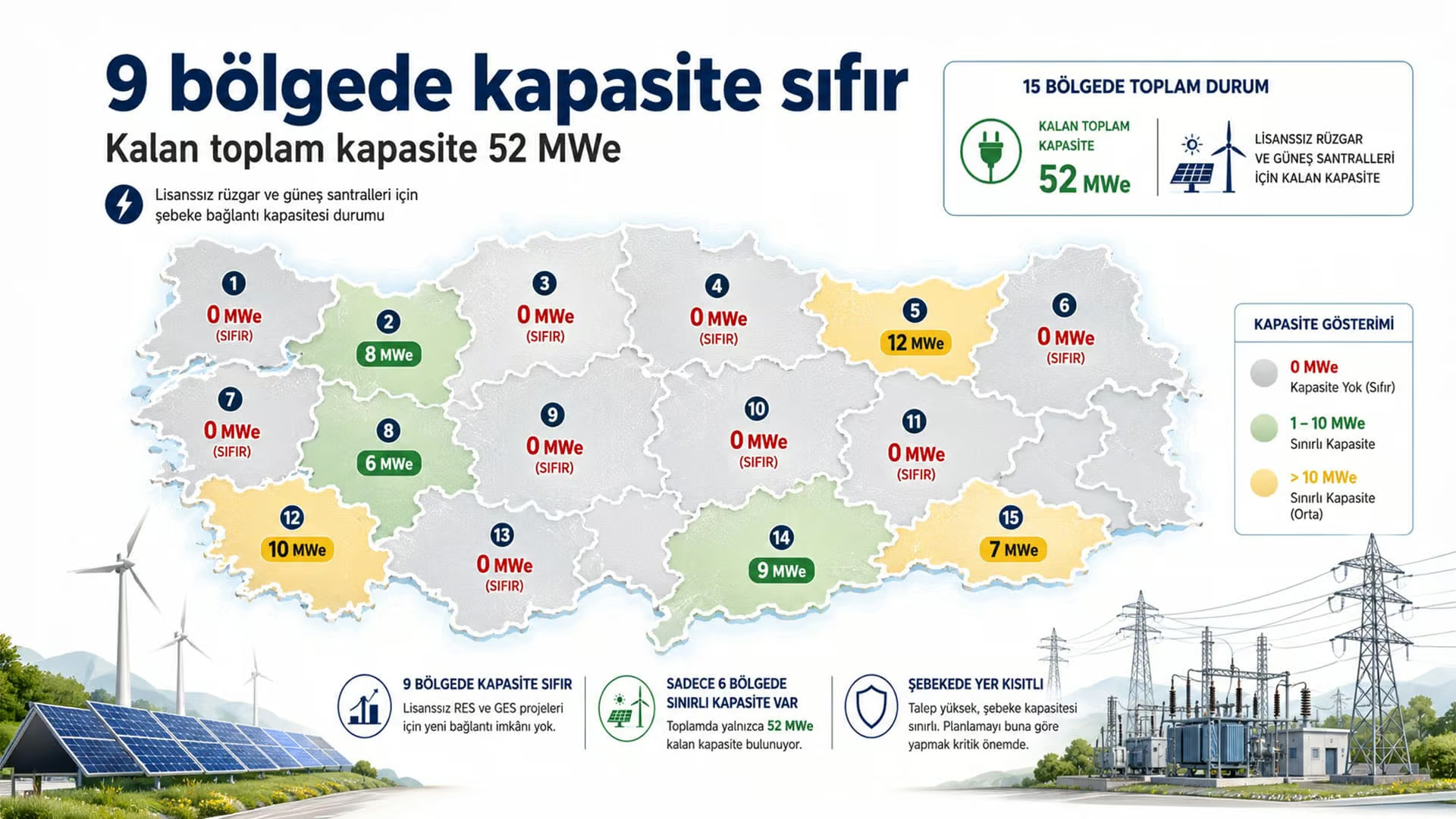

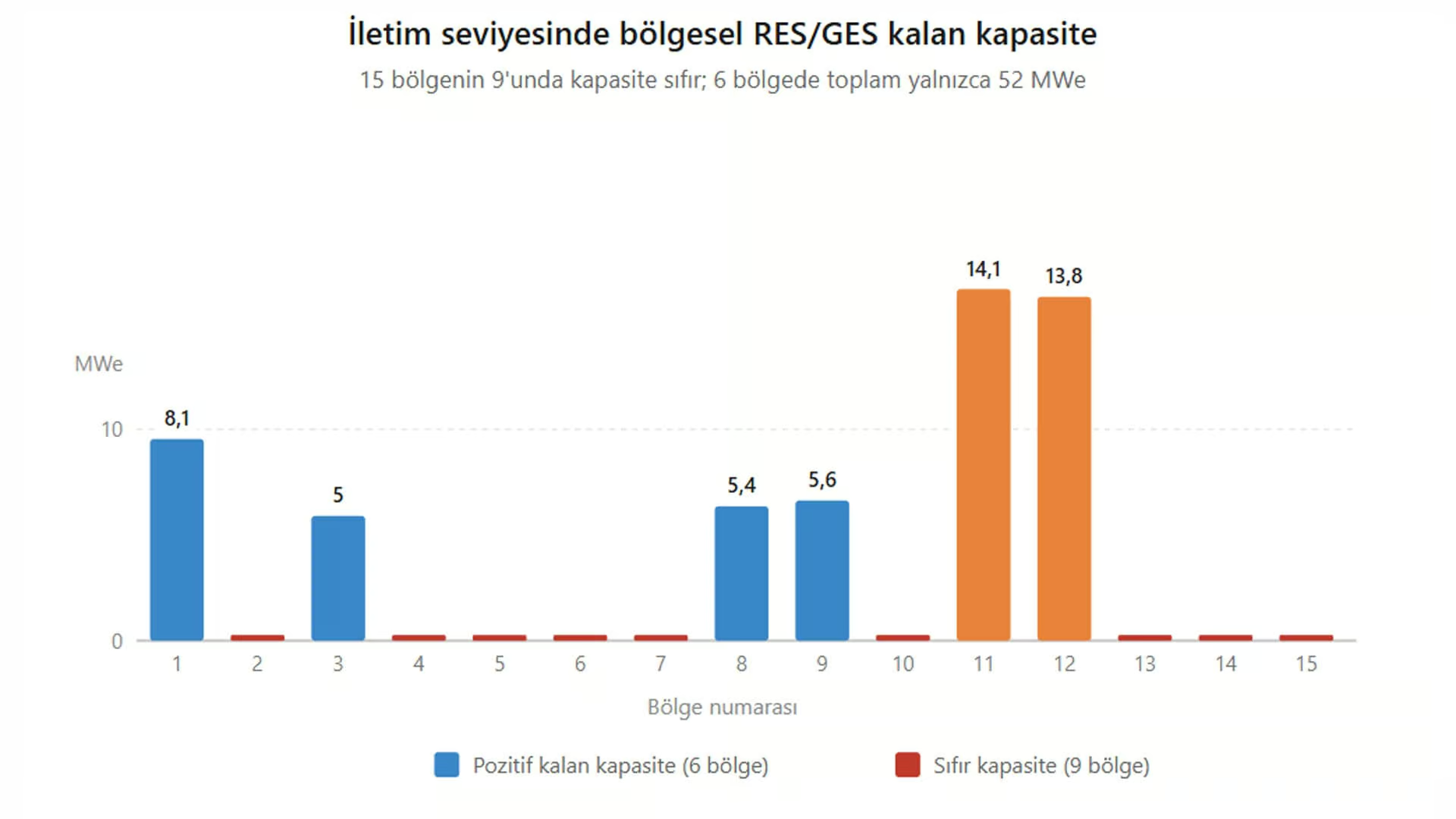

TEİAŞ’ın yayımladığı kalan kapasite haritasına göre 15 bölgenin 9’unda iletim gerilim seviyesinden şebekeye bağlanacak RES ve GES kalan kapasitesi 0 MWe olarak görünüyor. Pozitif kalan kapasite yalnızca 6 bölgede yer alıyor ve toplam kalan kapasite 52 MWe seviyesinde kalıyor.

Kalan kapasite bulunan bölgeler 1, 3, 8, 9, 11 ve 12 numaralı bölgeler. Haritada 1. bölgede 8,1 MWe, 3. bölgede 5 MWe, 8. bölgede 5,4 MWe, 9. bölgede 5,6 MWe, 11. bölgede 14,1 MWe ve 12. bölgede 13,8 MWe kapasite görülüyor. Buna karşılık 2, 4, 5, 6, 7, 10, 13, 14 ve 15 numaralı bölgelerde kalan kapasite 0 MWe olarak yer alıyor.

Bu tablo neden önemli

Bu dağılım, lisanssız RES ve GES yatırımlarında bağlantı kapasitesinin artık yatırımın ana filtresi haline geldiğini gösteriyor. Güneş veya rüzgar projesi için arazi, finansman ve teknik hazırlık tek başına yeterli değil. Projenin bağlanacağı bölgede kapasite yoksa, yatırımın ilerlemesi doğrudan sınırlanıyor.

Bu durum özellikle tüketimi başka bir bölgede olan, üretimi farklı bir bölgede planlanan veya büyük ölçekli lisanssız üretim modeliyle ilerlemek isteyen yatırımcılar için daha belirleyici hale geliyor. Çünkü iletim seviyesinde bölgesel kapasite dolduğunda, başvurular öncelik sıralamasında geride kalabiliyor veya teknik değerlendirmeye alınmadan elenebiliyor.

Başvuru sonuçları hangi mesajı veriyor

TEİAŞ’ın değerlendirme raporu 190 başvuru satırından oluşuyor. Tablo düzeyinde yapılan okumada 108 satırda tahsis edilen kapasite 0 MWe olarak görünüyor. Buna karşılık 82 satırda pozitif kapasite tahsisi yer alıyor. Bu dağılım, başvuruların önemli bir bölümünde kapasite tahsis hakkı kazanılamadığını veya başvurunun evrak, teknik eşik ya da bölgesel kapasite sınırı nedeniyle olumlu sonuçlanmadığını gösteriyor.

Raporun birçok satırında “bölgesel kapasite limiti dahilinde öncelik sıralamasında geride kaldığı için kapasite tahsis hakkı kazanamamıştır” ifadesi tekrar ediyor. Bu ifade 64 satırla en yaygın olumsuz değerlendirme gerekçesi olarak öne çıkıyor. Bu cümle, yeni dönemin en net özeti niteliğinde: şebeke bağlantı kapasitesi sınırlı olduğunda, başvuru yapmak yatırım hakkı elde etmek anlamına gelmiyor.

Tahsis hakkı kazanan başvurular ne anlama geliyor

Rapor satırlarında kapasite tahsis hakkı kazanan başvurular için, Enerji İşleri Genel Müdürlüğü’nün görüşü doğrultusunda sistem bağlantı görüşü verileceği belirtiliyor. Bu, kapasite tahsisinin proje için önemli bir eşik olduğunu, ancak nihai yatırım sürecinin yine teknik ve idari adımlara bağlı şekilde ilerleyeceğini gösteriyor.

Tabloda 0 MWe dışındaki tahsis değerleri çok farklı büyüklüklerde yer alıyor. Bazı başvurularda birkaç yüz kWe düzeyinde kapasite tahsisi görülürken, bazı satırlarda 50 MWe, 55 MWe, 60 MWe ve 75 MWe gibi daha büyük tahsisler bulunuyor. Bu dağılım, iletim seviyesindeki lisanssız üretim başvurularının yalnızca küçük çatı ölçeğiyle sınırlı olmadığını, daha büyük tüketim eşleşmeli projelerin de sistemde yer aradığını gösteriyor.

Neden bazı başvurular kapasite alamadı

Rapor, kapasite tahsis hakkı kazanamayan başvurular için birkaç temel gerekçe ortaya koyuyor. En sık görülen gerekçelerden biri, bölgesel kapasite limiti içinde başvurunun öncelik sıralamasında geride kalması. Bu gerekçe 64 satırda görülüyor. Bu durumda başvuru teknik olarak uygun olsa bile, bölgede yeterli kapasite kalmadığı için tahsis hakkı kazanılamıyor.

Bir diğer önemli gerekçe, tüketim ve üretim noktası farklı olan başvurularda proje başvuru gücünün 20 MWe altında kalması. Raporda bu nedenle kapasite tahsis hakkı kazanamayan 6 başvuru yer alıyor. Bu eşik, özellikle farklı bölgede üretim planlayan yatırımcılar için kritik bir teknik sınır oluşturuyor.

Evrak ve uygunluk eksikleri de belirleyici oldu

Bazı başvurular kapasite yetersizliğinden değil, evrak ve uygunluk eksiklerinden dolayı olumsuz değerlendirildi. Raporda 16 satırda başvuru ücreti dekontunun yanlış olması gerekçesi yer alıyor. Ayrıca Tarım ve Orman Bakanlığı veya ilgili il müdürlüğünden alınması gereken belgenin bulunmaması, MAPEG uygunluk belgesi eksikliği, arazi edinim belgesinin olmaması, aynı proje için farklı abonelik veya farklı tüzel kişiliklerle başvuru yapılması gibi gerekçeler de bulunuyor.

TEİAŞ evrak kayıt tarihinin 30 Nisan 2026 sonrası olması nedeniyle değerlendirmeye alınmayan 4 başvuru bulunuyor. Ayrıca 75 MW proje tahsis limiti nedeniyle evrak ve teknik değerlendirmeye alınmayan 4 başvuru da raporda yer alıyor. Bu tablo, lisanssız üretimde bağlantı kapasitesinin yanı sıra evrak disiplini, başvuru zamanı, proje ölçeği ve tüzel yapı kurgusunun da yatırım sonucunu doğrudan etkilediğini gösteriyor.

20 MWe ve 75 MW eşikleri neden dikkat çekiyor

Raporun bazı satırlarında tüketim ve üretim noktası farklı olan başvuruların 20 MWe altında proje başvuru gücüne sahip olması nedeniyle teknik değerlendirmeye alınmadığı belirtiliyor. Bu ifade, farklı yerde üretim modeliyle ilerleyen lisanssız üretim başvurularında ölçek eşiğinin yatırım stratejisinde belirleyici hale geldiğini gösteriyor.

Başka satırlarda ise 75 MW proje tahsis limiti nedeniyle başvuruların evrak ve teknik değerlendirmeye alınmadığı görülüyor. Bu da büyük ölçekli başvurularda yalnızca bölgesel kapasitenin değil, proje bazlı tahsis sınırlarının da dikkate alınması gerektiğini ortaya koyuyor.

Yatırımcı için yeni okuma ne olmalı

Lisanssız RES ve GES yatırımcısı için artık temel soru yalnızca “nerede güneş veya rüzgar kaynağı güçlü” sorusu değil. Asıl soru, projenin hangi bölgeye bağlanacağı, o bölgede ne kadar kapasite kaldığı, tüketim noktasının üretim noktasıyla nasıl eşleştiği ve başvurunun hangi öncelik sırasında değerlendirileceği.

Bu nedenle yatırım fizibilitesi yapılırken üretim tahmini, ekipman maliyeti ve arazi koşullarının yanında bağlantı kapasitesi analizi de ana başlıklardan biri haline geliyor. Kapasite tahsis hakkı kazanamayan projelerde, teknik tasarım veya finansman hazır olsa bile yatırımın ilerlemesi mümkün olmayabilir.

Avrupa’daki esneklik sınavı ile Türkiye’deki kapasite sınavı nasıl birleşiyor

Avrupa’da güneş enerjisi hızla büyürken sorun artık yalnızca üretim kapasitesi değil, bu üretimi şebekeye esnek biçimde entegre edebilmek. Avrupa’da bazı saatlerde fazla güneş elektriği kesintiye uğrarken, Türkiye’de iletim seviyesinden lisanssız RES ve GES bağlantıları için bölgesel kalan kapasitenin çok sınırlı görünmesi benzer bir sistem dersine işaret ediyor.

Türkiye açısından sorun Avrupa’dakiyle aynı aşamada değil. Avrupa’da bazı piyasalarda güneş üretimi fazla geldiği için kesinti ve negatif fiyat tartışması büyüyor. Türkiye’de ise bağlantı kapasitesi daha başvuru ve tahsis aşamasında yatırımın ana eşiği haline geliyor. Ancak iki durumda da ana mesaj aynı: yenilenebilir büyüme, şebeke planlamasıyla birlikte ilerlemezse enerji dönüşümü darboğaza girer.

Türkiye’nin 2035 hedefleri için ne anlatıyor

Türkiye’nin güneş ve rüzgar kurulu gücünü 2035’e kadar büyütme hedefi, yalnızca yeni kapasite duyurularıyla ölçülemez. Bu hedefin gerçekleşmesi için iletim ve dağıtım şebekesi, bağlantı kapasitesi, trafo merkezi planlaması, depolama yatırımları ve talep tarafı esnekliği aynı anda gelişmek zorunda.

TEİAŞ’ın kalan kapasite tablosu, Türkiye’nin yenilenebilir enerji hedefleri açısından erken uyarı niteliğinde okunmalı. Kalan kapasitenin birçok bölgede sıfıra inmiş olması, yatırım talebinin güçlü olduğunu; fakat şebeke bağlantı alanının aynı hızda büyümediği yerlerde yatırımın yavaşlayabileceğini gösteriyor.

Bu duyuru neden Firecarrier konusu

Bu duyuru yalnızca teknik bir kapasite listesi gibi görülebilir. Ancak enerji dönüşümünün pratik tarafı tam da bu listelerde ortaya çıkar. Yenilenebilir enerji hedefleri çoğu zaman kurulu güç rakamlarıyla anlatılır; fakat gerçek yatırım zemini bağlantı kapasitesi, trafo merkezi uygunluğu, teknik değerlendirme ve bölgesel öncelik sıralamasıyla belirlenir.

Bu nedenle TEİAŞ’ın duyurusu, Türkiye’de lisanssız üretim modelinin yeni aşamasını gösteriyor. İlk aşamada yatırımcı için ana soru finansman ve ekipmandı. Yeni aşamada ise en az onlar kadar önemli soru şu: Şebeke bu projeye yer açabiliyor mu?

Lisanssız üretimde yeni dönem ne olabilir

Önümüzdeki dönemde lisanssız üretim başvurularında bölgesel kapasite haritaları, tüketim ve üretim eşleşmesi ve depolama entegrasyonu daha fazla öne çıkabilir. Bağlantı kapasitesi sınırlı kaldıkça, projeler yalnızca en iyi kaynak bölgelerine değil, şebekenin kabul edebildiği bölgelere doğru yönelmek zorunda kalabilir.

Bu durum yatırım iştahını azaltmak zorunda değil; fakat yatırım stratejisini değiştirir. Daha iyi veri, daha doğru bağlantı planlaması, depolama ile desteklenen projeler ve şebeke yatırımları, lisanssız üretimin bundan sonraki büyüme hızını belirleyecek ana başlıklar haline gelir.

Türkiye için asıl soru ne

TEİAŞ’ın 26 Mayıs duyurusu, Türkiye’de yenilenebilir enerji büyümesinin artık daha hassas bir sistem planlaması gerektirdiğini gösteriyor. Güneş ve rüzgar yatırımları büyürken, şebeke bağlantı kapasitesi aynı hızda genişlemezse yatırımcı talebi kağıt üzerinde güçlü kalsa bile sahadaki ilerleme sınırlanabilir.

Bu nedenle asıl soru yeni kapasite talebinin olup olmadığı değil. Asıl soru, Türkiye’nin bu talebi hangi bölgelerde, hangi şebeke yatırımlarıyla, hangi öncelik kurgusuyla ve hangi depolama-esneklik modeliyle sisteme alacağıdır. Lisanssız üretimde rekabet artık yalnızca üretim teknolojisinde değil, şebekeye erişimde yaşanıyor.

Okura soru

Sizce Türkiye, 2035 yenilenebilir enerji hedeflerine giderken lisanssız RES ve GES yatırımları için şebeke bağlantı kapasitesini yeterince hızlı artırabiliyor mu?

Kaynaklar

Bu yazıda kullanılan bilgiler, TEİAŞ’ın 26 Mayıs 2026 tarihli Lisanssız Üretim Duyurusu, EPDK’nın 26 Şubat 2026 tarihli ve 14353 sayılı Kurul Kararı kapsamında yayımlanan iletim gerilim seviyesinden kalan RES ve GES lisanssız üretim kapasiteleri haritası ve Elektrik Piyasasında Lisanssız Elektrik Üretim Yönetmeliği kapsamında iletim sistemine bağlantı başvuruları değerlendirme raporu temel alınarak derlenmiştir.

TEİAŞ’ın yayımladığı kalan kapasite haritasında 15 bölge için RES ve GES kalan kapasiteleri MWe cinsinden gösterilmektedir. Değerlendirme raporu ise 1 Aralık 2025 – 30 Nisan 2026 döneminde yapılan başvuruların bölge, evrak kayıt numarası, tüketim ve üretim durumu, başvuru kapsamı, tahsis edilen kapasite ve değerlendirme sonucu kırılımlarını içermektedir.

Değerlendirme raporunda toplam tahsis edilen kapasiteyi hesaplamaya imkan veren satır verileri bulunmakla birlikte, bir satırda kapasite sütunu ile açıklama metni arasında farklı değerler yer aldığı için bu yazıda toplam tahsis kapasitesi manşet verisi olarak kullanılmamıştır. Analizde kalan bölgesel kapasite, 0 MWe tahsis satırları ve değerlendirme gerekçeleri esas alınmıştır.

TEİAŞ belge bağlantıları

RES/GES kalan kapasite haritası: TEİAŞ’ın 26 Mayıs 2026 tarihli haritası, iletim gerilim seviyesinden şebekeye bağlanacak bölgesel RES ve GES kalan kapasitelerini MWe cinsinden göstermektedir. Belgeye TEİAŞ üzerinden ulaşılabilir.

İletim sistemine bağlantı başvuruları değerlendirme raporu: TEİAŞ’ın 26 Mayıs 2026 tarihli raporu, 1 Aralık 2025 – 30 Nisan 2026 döneminde yapılan lisanssız üretim bağlantı başvurularını; bölge, başvuru kapsamı, tahsis edilen kapasite ve değerlendirme sonucu kırılımlarıyla listelemektedir. Belgeye TEİAŞ üzerinden ulaşılabilir.

İlgili haberler

- EPDK 14353 Kararı: Lisanssızda 3500 MW’lık reset başladı

- EPDK 14353 ve TEİAŞ: Lisanssız kapasitede 3500 MW’lık yeni pencere

- TEİAŞ verileri: Lisanssız üretimde dört aydır sıfır MW kapasite

- Lisanssız üretim kapasitesi beşinci ayda da sıfır MW

- TEİAŞ depolama şebeke kriterleri 2026 için teknik eşiği güncelledi

- Şebeke darboğazı, depolama ve AI enerji dönüşümünde yeni dengeyi belirliyor

- Türkiye’de ilk lisanslı hibrit GES ve BESS tesisi şebekeye bağlandı

- Avrupa güneş elektriğini neden boşa harcıyor: ENTSO-E esneklik uyarısı yaptı

View this post on Instagram

{kind=link}