Türkiye’de 2026 elektrikli araç ÖTV rejimi, %25–%75 oranları, 160 kW eşiği ve 1.650.000 TL matrah sınırıyla fiyatları belirliyor.

Bu rehber, 24 Temmuz 2025 tarihli 10115 sayılı Cumhurbaşkanı Kararı sonrası 2026’da yürürlükte olan elektrikli araç vergi rejimini adım adım açıklıyor. ÖTV dilimleri, engelli ÖTV istisnası, MTV avantajı, ithal araçlardaki ek mali yükümlülükler, şarj altyapısı ve güncel pazar verileri birlikte ele alındığında, elektrikli araç sahipliğinin gerçek maliyeti artık yalnızca liste fiyatıyla değil, motor gücü, matrah, menşe, kullanım senaryosu ve toplam vergi zinciriyle belirleniyor.

Hızlı bakış

- ÖTV rejimi: 2026’da elektrikli otomobiller için ana tablo %25, %55, %65 ve %75 oranlarıyla işliyor.

- Kritik eşikler: 160 kW motor gücü ve 1.650.000 TL vergisiz matrah sınırı, anahtar teslim fiyatı doğrudan değiştiriyor.

- Engelli istisnası: 2026 üst limiti 2.873.900 TL olarak uygulanıyor; 5 yıl satış ve 10 yıl yeniden istisna ayrımı dikkatle okunmalı.

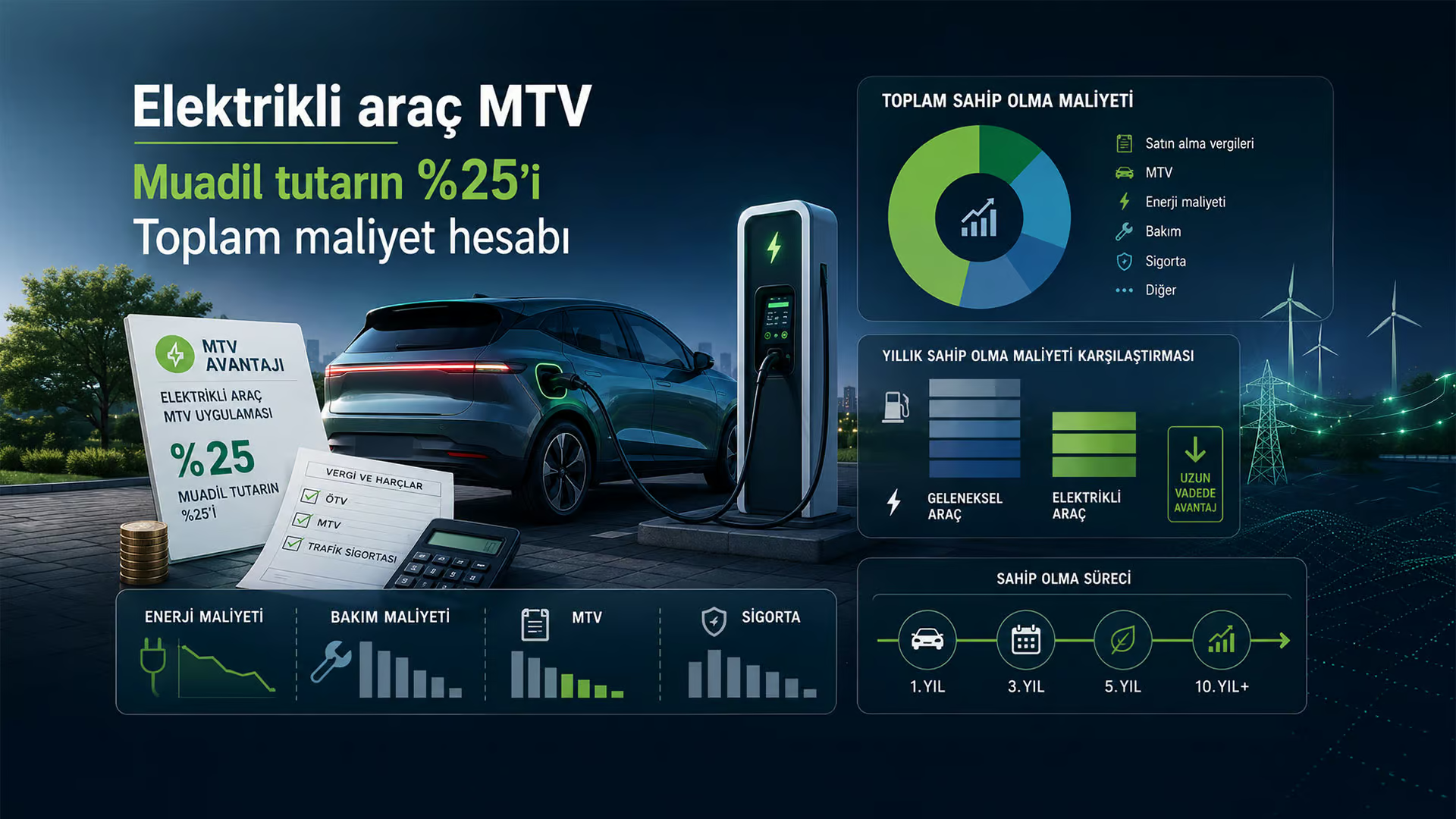

- MTV avantajı: Sadece elektrik motorlu taşıtlar, muadil tarifedeki MTV tutarının %25’i oranında vergilendiriliyor.

- Pazar görünümü: Ocak–Mayıs 2026 döneminde Türkiye’de 66.353 elektrikli otomobil satıldı ve elektrikli payı %18,6’ya ulaştı.

- Şarj altyapısı: Şubat 2026 itibarıyla Türkiye’de 40.575 şarj soketi ve 3.073 MW şarj kurulu gücü bulunuyor.

2026 elektrikli araç vergi rejimi neden kritik hale geldi

2025 öncesinde elektrikli otomobiller, özellikle %10 ÖTV dilimi sayesinde içten yanmalı muadillerine göre belirgin bir fiyat avantajı sunuyordu. 24 Temmuz 2025 tarihli düzenleme sonrasında bu tablo değişti; elektrikli araçlarda en düşük ÖTV oranı %25’e, üst dilimler ise %55, %65 ve %75 seviyelerine taşındı.

Bu değişim, elektrikli araç avantajının tamamen ortadan kalktığı anlamına gelmiyor. Ancak avantaj artık otomatik değil; doğru motor gücü, doğru matrah, doğru menşe ve doğru kullanım senaryosu bir araya geldiğinde anlamlı hale geliyor. Başka bir ifadeyle, elektrikli araç alıcısı için 2026’da asıl mesele yalnızca “hangi model” değil, “hangi vergi dilimi, hangi toplam maliyet ve hangi kullanım profili” sorusu.

Türkiye’de elektrikli araç pazarı da bu nedenle artık niş bir alan değil. ODMD verilerine göre Ocak–Mayıs 2026 döneminde 66.353 elektrikli otomobil satıldı ve elektrikli otomobillerin toplam otomobil pazarındaki payı %18,6 oldu. Aynı dönemde benzinli otomobiller %41,6, hibritler ise %33,4 pay aldı.

Türkiye, 2025’te yaklaşık 190 bin elektrikli otomobil satışı ve yeni otomobil satışlarında yaklaşık %17 elektrikli payı ile Avrupa’nın dördüncü büyük elektrikli otomobil pazarı konumuna yükseldi. Bu tablo, elektrikli araç vergilendirmesinin artık yalnızca otomobil alıcılarını değil, enerji politikası, cari açık, yerli üretim, batarya yatırımları ve şarj altyapısını da etkileyen merkezi bir politika alanı haline geldiğini gösteriyor.

2026’da elektrikli araçlarda ÖTV sistemi nasıl işliyor

2026’da elektrikli otomobillerde ÖTV sistemi, motor gücü ve vergisiz matrah üzerinden dört ana dilime ayrılıyor. Sistemin iki ana kilidi 160 kW motor gücü eşiği ve 1.650.000 TL vergisiz matrah sınırı.

160 kW eşiği ve 1.650.000 TL matrah sınırı

160 kW ve altı motor gücüne sahip, vergisiz matrahı 1.650.000 TL’yi aşmayan elektrikli otomobillerde ÖTV oranı %25 olarak uygulanıyor. Bu dilim, 2026’da elektrikli araçlara geçiş için halen en kritik giriş kapısı niteliğinde.

Aynı güç grubunda yer alan ancak vergisiz matrahı 1.650.000 TL’yi aşan elektrikli otomobiller %55 ÖTV dilimine giriyor. Bu nedenle donanım paketi, kur, kampanya, bayi fiyatı ve üretici fiyatlaması, aynı modelin bir anda farklı bir vergi dilimine taşınmasına yol açabiliyor.

160 kW üzeri elektrikli otomobillerde ise vergisiz matrahı 1.650.000 TL’yi aşmayan modeller için ÖTV oranı %65, bu matrahı aşan yüksek güçlü ve premium segment modeller için %75 olarak uygulanıyor. Performans odaklı, çift motorlu veya lüks segment elektrikli otomobiller bu nedenle vergi tablosunun üst bandına yerleşiyor.

Vergi uçurumu: 1 TL fark fiyatı nasıl değiştiriyor

1.650.000 TL matrah sınırı, teknik bir eşik olmanın ötesinde doğrudan fiyat uçurumu yaratıyor. Bu sınırın yalnızca 1 TL aşılması bile, aynı güç grubundaki elektrikli otomobilin %25 yerine %55 ÖTV dilimine girmesine neden olabiliyor.

Basit bir örnekte, vergisiz matrahı 1.650.000 TL olan ve %25 ÖTV dilimine giren bir elektrikli araç için hesaplama matrah × 1,25 × 1,20 formülüyle yapılır. Bu durumda anahtar teslim vergi dahil fiyat yaklaşık 2.475.000 TL’ye ulaşır.

Aynı aracın vergisiz matrahı 1.650.001 TL’ye çıkıp %55 ÖTV dilimine girdiğinde hesaplama matrah × 1,55 × 1,20 formülüne döner. Bu durumda fiyat yaklaşık 3.069.002 TL’ye yükselir. Bu iki örnek arasındaki fark, 2026’da elektrikli araç seçiminde matrah kontrolünün neden stratejik hale geldiğini açık biçimde gösteriyor.

Bu hesaplama basitleştirilmiş bir vergi örneğidir; tescil, sigorta, aksesuar, bayi hizmetleri, kredi maliyeti ve kampanya koşulları nihai fiyatı ayrıca değiştirebilir. Bu nedenle model bazlı karar verirken yalnızca reklam fiyatına değil, vergisiz matrah ve nihai satış koşullarına bakmak gerekir.

Elektrikli araç avantajı bitti mi

Elektrikli araç avantajı bitmedi; ancak önceki yıllardaki kadar geniş ve otomatik değil. %10 ÖTV döneminin sona ermesi, giriş ve orta segment elektrikli modellerde anahtar teslim fiyatları yukarı çekti. Buna karşılık enerji maliyeti, düşük bakım ihtiyacı, MTV avantajı ve bazı kullanım senaryolarında ikinci el talebi, toplam sahip olma maliyetinde elektrikli araçları hâlâ rekabetçi tutabiliyor.

2026’da doğru soru “elektrikli araç ucuz mu” değil, “hangi elektrikli araç hangi kullanımda avantajlı” sorusu. Evde veya iş yerinde düzenli şarj imkanı olan, yüksek kilometre yapan, uzun dönemli kullanım planlayan ve %25 ÖTV diliminde kalan bir model seçen kullanıcı için elektrikli araç hâlâ güçlü bir alternatif olabilir.

Engelli ÖTV istisnasında 2026 sınırı ve süreler nasıl okunmalı

Engelli bireyler için ÖTV istisnası, 2026’da hem üst limit hem de yeniden istisna süresi bakımından dikkatle okunması gereken bir alan. Bu başlıkta en sık yapılan hata, fiyat limiti, satış süresi ve yeniden istisna süresini aynı şey gibi görmek.

2.873.900 TL üst limit ne anlama geliyor

1 Ocak 2026’dan itibaren engelli ÖTV istisnası kapsamında araç alımında geçerli üst limit 2.873.900 TL olarak belirlendi. Bu tutar, ÖTV ve diğer vergiler dahil toplam bedel bakımından dikkate alınan üst sınırdır; bu nedenle çıplak fiyat, ÖTV matrahı ve anahtar teslim fiyat kavramları birbirine karıştırılmamalı.

%90 ve üzeri engel oranına sahip kişiler, mevzuattaki koşulları taşıyan ve üst limitin altında kalan araçlarda ÖTV istisnasından yararlanabiliyor. Daha düşük engel oranlarında özel tertibat, sürücü belgesi, kullanım koşulu ve idari değerlendirme gibi ek kriterler devreye girebiliyor.

Engelli araç alımında yerli katkı oranı da kritik hale geldi. Mevcut çerçevede istisnadan yararlanılacak araçlarda yerli katkı oranının en az %40 olması şartı, model havuzunu fiyat limiti kadar etkileyen ikinci bir filtre oluşturuyor. Bu nedenle yalnızca fiyatın limit altında kalması yeterli olmayabilir; aracın istisna koşullarını taşıyıp taşımadığı ayrıca kontrol edilmelidir.

5 yıl satış ve 10 yıl yeniden istisna ayrımı

Engelli ÖTV istisnasında 2026 itibarıyla yeniden istisnadan yararlanma süresi 10 yıl olarak düzenlenmiş durumda. Ancak bu, her durumda “10 yıl satış yasağı” anlamına gelmiyor. Mevcut çerçevede istisna kapsamında alınan aracın ilk iktisap tarihinden itibaren 5 yıl geçtikten sonra satışı veya devrinde ÖTV aranmayacağı yönündeki yapı korunuyor.

Bu ayrım pratikte şu anlama geliyor: 5 yıl dolduktan sonra araç satışında ÖTV aranmayabilir; ancak yeni bir araç için tekrar ÖTV istisnasından yararlanma hakkı bakımından 10 yıllık süre gündeme gelir. Bu iki süre farklı sonuçlar doğurur ve özellikle ikinci kez araç almayı planlayan kullanıcılar için kritik önemdedir.

Danıştay’ın 10 yıl bekleme şartına ilişkin bazı uygulamalar hakkında verdiği yürütmeyi durdurma kararları nedeniyle bu başlık hukuki açıdan hareketli bir alan. Bu nedenle bireysel başvurularda vergi dairesi, bayi ve gerektiğinde uzman hukukçu görüşü alınması gerekir. Bu rehber haber ve analiz niteliğindedir; kişiye özel vergi kararı yerine geçmez.

Engelli istisnası ile standart düşük ÖTV dilimi arasındaki fark

Engelli ÖTV istisnası, koşulları sağlayan araçlarda ÖTV’nin sıfırlanması anlamına gelir. Standart elektrikli araç ÖTV sisteminde ise vergi tamamen kalkmaz; yalnızca aracın motor gücü ve matrahına göre %25, %55, %65 veya %75 oranlarından biri uygulanır.

Bu nedenle aynı elektrikli model, engelli istisnası kapsamında alınabiliyorsa anahtar teslim fiyatında çok büyük bir düşüş yaratabilir. Aynı araç istisna dışında alındığında ise standart ÖTV dilimlerinden birine girer ve vergi yükü devam eder.

MTV avantajı toplam sahip olma maliyetini nasıl etkiliyor

Elektrikli araçlarda Motorlu Taşıtlar Vergisi, 2026’da da içten yanmalı muadillere göre önemli bir avantaj sunuyor. Gelir İdaresi Başkanlığı’nın açıklamasına göre sadece elektrik motoru olan taşıtlar, ilgili MTV tarifesindeki motor gücüne göre atıf yapılan vergi tutarlarının %25’i oranında vergilendiriliyor.

Bu yapı, elektrikli araçların satın alma sırasında artan ÖTV yüküne rağmen kullanım döneminde avantaj sağlamasına imkan veriyor. Özellikle uzun süreli kullanım, yüksek kilometre, evde veya iş yerinde şarj imkanı ve düşük bakım maliyetiyle birleştiğinde, MTV avantajı toplam sahip olma maliyetinde anlamlı bir fark yaratabilir.

Hibrit araçlarda ise durum farklıdır. Motoru hem elektrik hem benzinle çalışan araçlarda MTV hesabı, elektrikli araçlara uygulanan %25 muadil tarife mantığıyla değil, ilgili içten yanmalı motor ve mevzuat çerçevesiyle değerlendirilir. Bu nedenle “elektrikli” ve “hibrit” araçların MTV rejimi aynı kabul edilmemelidir.

İthal elektrikli araçlarda ek vergi yükü nasıl oluşuyor

İthal elektrikli araçlarda toplam maliyet yalnızca ÖTV ve KDV’den oluşmuyor. Menşe ülke, GTİP kodu, gümrük vergisi, ilave gümrük vergisi ve ek mali yükümlülükler, özellikle AB ve Türkiye’nin serbest ticaret anlaşması yaptığı ülkeler dışında kalan menşeler için fiyatı doğrudan etkiliyor.

22 Eylül 2025 tarihli 10436 sayılı karar sonrası, AB ve STA dışı ülkelerden yapılan binek otomobil ithalatında motor tipine göre ek mali yükümlülük yapısı öne çıktı. Sadece elektrik motorundan tahrikli binek otomobillerde gümrük vergisine ilave olarak %30 veya araç başına minimum 8.500 doların yüksek olanı; harici güç kaynağıyla şarj edilen hibritlerde ise %30 veya minimum 7.000 doların yüksek olanı uygulanabiliyor.

Bu yapı, özellikle Asya menşeli bazı elektrikli araçların liste fiyatını yalnızca kur ve fabrika çıkış bedeliyle değil, ithalat kaynaklı ek yükümlülüklerle de yukarı taşıyor. Vergi zinciri kademeli çalıştığı için önce gümrük ve ek mali yükümlülükler maliyet tabanını yükseltir; ardından ÖTV bu artırılmış bedel üzerinden hesaplanır; son aşamada KDV devreye girer.

Bu nedenle ithal elektrikli araçlarda “vergisiz fiyat” kavramı tek başına yeterli değildir. Araç hangi ülkeden geliyor, hangi GTİP koduna giriyor, AB veya STA avantajı var mı, ek mali yükümlülüğe tabi mi ve nihai ÖTV matrahı hangi seviyeye çıkıyor soruları birlikte yanıtlanmalıdır.

Türkiye elektrikli araç pazarında 2026 fotoğrafı ne gösteriyor

Vergi rejimini anlamak için pazarın büyüklüğünü ve altyapının geldiği noktayı da görmek gerekiyor. Çünkü elektrikli araç vergileri artık yalnızca otomobil alıcısının cebini değil, şarj yatırımlarını, enerji talebini, yerli üretimi ve batarya ekosistemini de etkiliyor.

Ocak–Mayıs 2026 satış verileri ve pazar payı

ODMD verilerine göre Ocak–Mayıs 2026 döneminde Türkiye’de otomobil satışları 356.256 adet oldu. Aynı dönemde elektrikli otomobil satışları 66.353 adetle toplam pazarın %18,6’sına ulaştı. Bu, elektrikli araçların artık ana akım pazarda güçlü bir paya sahip olduğunu gösteriyor.

Motor tipleri arasında benzinli otomobiller 148.075 adet ve %41,6 payla ilk sırada yer aldı. Hibrit otomobiller 119.022 adet ve %33,4 payla ikinci sırada konumlandı. Elektrikli otomobillerin %18,6’lık payı ise dizel ve otogazlı otomobillerin toplam etkisini belirgin biçimde geride bırakıyor.

Bu tablo, elektrikli araçların yalnızca teşvikle ayakta duran dar bir pazar olmadığını, artan vergi yüküne rağmen tüketici tercihlerinde kalıcı bir kategoriye dönüştüğünü gösteriyor. Ancak vergi dilimleri ve matrah eşikleri, bu büyümenin hangi segmentlerde hızlanacağını veya yavaşlayacağını belirleyecek.

Türkiye’nin Avrupa’daki konumu

Türkiye, 2025’te yaklaşık 190 bin elektrikli otomobil satışıyla Avrupa’nın dördüncü büyük elektrikli otomobil pazarı oldu. Yeni otomobil satışlarında yaklaşık %17 elektrikli payına ulaşılması, Türkiye’nin AB ortalamasıyla aynı seviyeye geldiğini gösterdi.

Bu konum, Türkiye’nin elektrikli araç vergilendirmesini sadece iç tüketim politikası olmaktan çıkarıyor. Vergi rejimi, Türkiye’nin batarya yatırımları, elektrikli araç üretim kapasitesi, ithalat dengesi, şarj altyapısı ve ihracat potansiyeli bakımından da stratejik bir kaldıraç haline geliyor.

Şarj altyapısı ve yeşil şarj göstergesi

Şarj altyapısı ve yeşil şarj göstergesi

EPDK verilerine göre Şubat 2026’da Türkiye’de elektrikli araç şarj soketi sayısı 40.575’e çıktı. Aynı dönemde şarj istasyonlarının toplam kurulu gücü 3.073 MW seviyesine ulaştı. Bu altyapı büyümesi, elektrikli araç sahipliğinin günlük kullanım açısından daha uygulanabilir hale geldiğini gösteriyor.

Şubat ayında şarj istasyonlarının elektrik tüketimi 53,4 milyon kWh oldu. Bunun %58,7’sine denk gelen 31,3 milyon kWh’lik kısmı yeşil şarj istasyonlarından karşılandı. YEK-G sertifikalı bu istasyonlar, kullanılan elektriğin yenilenebilir kaynaklardan üretildiğini belgeliyor.

Bu veri Yeşil Haber açısından kritik. Elektrikli araçların iklim etkisi yalnızca egzoz emisyonunun olmamasıyla değil, aracın hangi elektrikle şarj edildiğiyle de belirleniyor. Şarj altyapısının yenilenebilir enerjiyle bağının güçlenmesi, elektrikli araç dönüşümünü daha gerçek bir yeşil dönüşüm aracına dönüştürebilir.

2026’da elektrikli araç alırken hangi strateji öne çıkıyor

2026’da elektrikli araç seçimi, yalnızca marka ve menzil karşılaştırmasıyla yapılamaz. Motor gücü, vergisiz matrah, menşe, şarj erişimi, yıllık kilometre, kullanım süresi, MTV, servis ağı ve ikinci el beklentisi aynı karar matrisinde değerlendirilmelidir.

%25 ÖTV diliminde kalmak neden önemli

160 kW ve altı motor gücüne sahip, 1.650.000 TL matrah sınırını aşmayan modeller, 2026’da elektrikli araç pazarının en kritik avantajlı bölgesini oluşturuyor. Bu dilimde kalmak, %55’lik ikinci dilime geçişe kıyasla anahtar teslim fiyatı yüz binlerce TL etkileyebilir.

Bu nedenle alıcıların yalnızca donanım paketine değil, donanımın vergisiz matrahı nasıl değiştirdiğine de bakması gerekir. Bazı durumlarda daha yüksek donanım, yalnızca donanım farkı kadar değil, vergi dilimi değişimi nedeniyle çok daha büyük bir fiyat farkı yaratabilir.

Evde veya iş yerinde şarj toplam maliyeti değiştiriyor

Elektrikli araç sahipliğinde en güçlü maliyet avantajı, düzenli ve düşük maliyetli şarj imkanı olan kullanıcılar için ortaya çıkıyor. Evde, iş yerinde veya filo sahasında düzenli şarj edilebilen araçlarda enerji maliyeti daha öngörülebilir hale geliyor.

Kamusal hızlı şarj ağları uzun yol ve şehir içi esneklik için kritik olsa da, yalnızca hızlı şarja bağımlı kullanım senaryolarında elektrikli aracın yakıt maliyeti avantajı zayıflayabilir. Bu nedenle kullanıcı, araç almadan önce yalnızca menzile değil, kendi şarj rutininin maliyetine de bakmalı.

Model bazlı kesin vergi iddiası neden riskli

2026’da belirli bir modelin kesin olarak hangi ÖTV dilimine girdiğini söylemek, güncel bayi fiyatı, donanım, kampanya, kur, üretici fiyatlaması ve vergisiz matrah aynı gün kontrol edilmeden riskli olur. Aynı modelin farklı donanımı veya üretim zamanı farklı vergi sonucuna yol açabilir.

Bu nedenle bu rehber model listesi yerine karar mantığını öne çıkarıyor. Alıcı için en güvenli yöntem, seçilen aracın vergisiz matrahını, motor gücünü, menşe bilgisini, ek mali yükümlülük durumunu ve anahtar teslim fiyat kırılımını yazılı olarak kontrol etmektir.

Politika esnekliği ve geleceğe dönük riskler

Elektrikli araç vergi rejimi 2026’da belirli bir dengeye oturmuş görünse de, son yasal değişiklikler Cumhurbaşkanına binek otomobillerde motor silindir hacmi, menzil ve batarya kapasitesi gibi kriterlere göre ÖTV oranı ve matrah belirleme alanını genişletti.

Menzil ve batarya kapasitesi yeni vergi kriteri olabilir mi

Bu yetki, gelecekte elektrikli araç vergilendirmesinin yalnızca kW ve matrah üzerinden değil, batarya kapasitesi ve menzil gibi teknik parametreler üzerinden de şekillenebileceği anlamına geliyor. Böyle bir senaryoda büyük bataryalı, uzun menzilli ve ağır SUV modellerle şehir içi odaklı daha kompakt modeller farklı vergi rejimlerine konu olabilir.

Üreticiler açısından bu durum, batarya boyutu, menzil ve motor gücü kararlarını yalnızca mühendislik ve pazarlama tercihi olmaktan çıkarır. Vergi planlaması, model konumlandırması ve Türkiye fiyat stratejisi elektrikli araç pazarında daha da belirleyici hale gelir.

Yerli üretim, ithalat ve yeşil dönüşüm dengesi

Türkiye’nin elektrikli araç vergilendirmesinde izlenen çizgi, bir yandan bütçe gelirlerini korumayı, diğer yandan yerli üretimi ve bölgesel üretim merkezlerini desteklemeyi hedefliyor. İthal araçlara yönelik ek mali yükümlülükler de bu denge arayışının parçası.

Ancak yüksek vergi yükü elektrikliye geçiş hızını zayıflatırsa, enerji dönüşümü, şehir içi hava kalitesi, fosil yakıt ithalatı ve karbon azaltım hedefleri açısından maliyet doğurabilir. Buna karşılık çok düşük vergi yükü de ithalat faturasını büyütebilir ve bütçe dengesini zorlayabilir.

Bu nedenle ideal politika, elektrikli araçları yalnızca vergi gelirinin nesnesi olarak değil, enerji, sanayi, çevre ve ulaşım dönüşümünün ortak aracı olarak görmeli. Şarj altyapısı, yenilenebilir elektrik, batarya yatırımı ve yerli tedarik zinciri güçlendikçe, vergi rejimi de bu dönüşümü destekleyecek biçimde ayarlanmalı.

ODMD verileri ve Togg-CATL: Türkiye elektrikli araç pazarında ikinci evre

FireCarrier okuması: 2026’da elektrikli araç avantajı nasıl okunmalı

2026’da elektrikli araç avantajı basit bir “ucuzladı” veya “pahalandı” hikayesi değil. Vergi avantajı daraldı, fakat toplam sahip olma maliyeti açısından tamamen ortadan kalkmadı. Artık belirleyici olan, aracın %25 ÖTV diliminde kalıp kalmadığı, ithalatta ek mali yükümlülüğe girip girmediği, kullanıcının düzenli şarj imkanının olup olmadığı ve aracın uzun dönem maliyetinin nasıl şekillendiği.

Engelli ÖTV istisnası tarafında 2.873.900 TL limit önemli bir alan açsa da, 5 yıl satış, 10 yıl yeniden istisna, yerli katkı oranı ve hukuki ihtiyat notu birlikte düşünülmeden karar verilmemeli. Bu alanda bireysel şartlar çok farklı sonuçlar doğurabilir.

Pazar verileri ise elektrikli araç dönüşümünün durmadığını gösteriyor. Türkiye, Avrupa’nın en büyük elektrikli otomobil pazarlarından biri haline gelirken, şarj altyapısı da hızlı büyüyor. Bundan sonraki kritik soru, vergi politikasının bu dönüşümü yavaşlatan bir maliyet unsuru mu, yoksa yerli üretim ve yeşil dönüşümü yönlendiren dengeli bir araç mı olacağı.

Elektrikli araç alıcısı için 2026’nın ana kuralı net: liste fiyatına değil, vergi dilimine; menzile değil, şarj rutiniyle birlikte toplam maliyete; markaya değil, matrah, menşe ve kullanım senaryosunun birlikte yarattığı gerçek sahip olma maliyetine bakmak gerekiyor.

Okura soru

Sizce 2026’da elektrikli araç vergilerinde öncelik bütçe gelirini korumak mı, yerli üretimi desteklemek mi, yoksa elektrikliye geçişi hızlandırmak mı olmalı?

Kaynak

24 Temmuz 2025 tarihli 10115 sayılı Cumhurbaşkanı Kararı ve ÖTV düzenlemesine ilişkin vergi sirkülerleri.

Gelir İdaresi Başkanlığı MTV bilgilendirmeleri ve sadece elektrik motorlu taşıtlara ilişkin %25 MTV uygulaması.

ÖTV II sayılı liste uygulama tebliğleri, engelli araç istisnası üst limiti ve istisna süresi düzenlemeleri.

ODMD verilerinden derlenen Ocak–Mayıs 2026 elektrikli otomobil pazarı verileri.

EPDK Şarj Hizmeti Piyasası Aylık İstatistikleri ve Şubat 2026 şarj altyapısı verileri.

10436 sayılı ithalat rejimi ve ek mali yükümlülük düzenlemeleri.

İlgili haberler

- 2026 elektrikli araçlarda ÖTV matrah alarmı: Sınırda gezen modeller hangileri?

- Yeni ÖTV düzenlemesi Meclis’ten geçti: Elektrikli araçlarda vergi oranları nasıl etkilenecek?

- Elektrikli araçlarda ÖTV yetkisi Cumhurbaşkanı’na geçiyor

- Türkiye’de %10 ÖTV dilimindeki elektrikli otomobiller: Kapsamlı rehber

- Türkiye elektrikli araç pazarında Haziran rekoru: Satılan her dört otomobilden biri elektrikli

- TÜİK 2025 verileri: Yeni otomobilde elektrikli ve hibrit payı %44’e yaklaştı

- EPDK raporundan okumalar: Şarj altyapısı şebekeye yük mü, dayanıklılık aracı mı?

- Türkiye’de elektrikli araç sayısı 198 bine ulaştı: Şarj altyapısı nasıl gelişiyor?

- EPDK raporu: Türkiye’nin elektrikli araç şarj altyapısı büyümeye devam ediyor

- Elektrikli araçlarda ibre değişiyor: 2026 neden menzil uzatıcılı EREV araçların yılı olacak

{kind=link}