ENTSO-E’nin 2026 yaz görünümü, Avrupa’da güneş elektriği hızla artarken şebeke, depolama ve esneklik ihtiyacının büyüdüğünü gösteriyor.

Hızlı bakış

- ENTSO-E’nin 2026 yaz görünümü, Avrupa’da arz krizinden çok şebeke esnekliği ve depolama ihtiyacının büyüdüğünü gösteriyor.

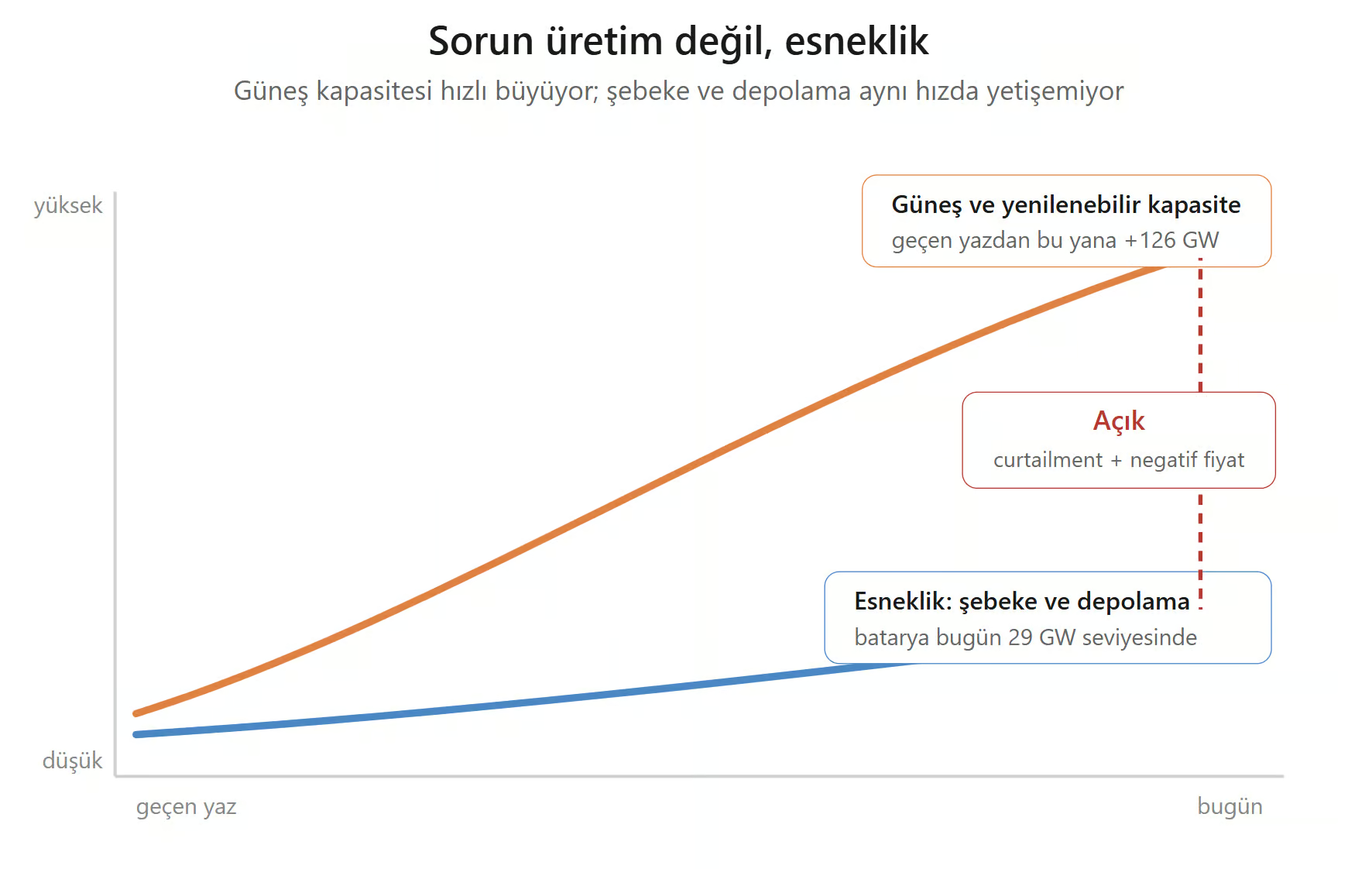

- Avrupa sistemine geçen yazdan bu yana 126 GW yeni kapasite eklendi ve batarya depolama kapasitesi 29 GW seviyesine çıktı.

- BloombergNEF tahminine göre Avrupa’da önümüzdeki aylarda yaklaşık 40 TWh elektriğin kesintiye uğraması bekleniyor.

- IEA verileri, 2025’te bazı büyük Avrupa piyasalarında negatif fiyat saatlerinin yaklaşık %6 seviyesine çıktığını gösteriyor.

- Avrupa Komisyonu, 2040’a kadar elektrik şebekeleri için yaklaşık 1,2 trilyon euro yatırım ihtiyacı öngörüyor.

- Türkiye’nin 2035 yenilenebilir hedefleri, güneş ve rüzgar kapasitesiyle birlikte depolama ve şebeke yatırımlarının da hızlanmasını gerektiriyor.

Avrupa’da güneş enerjisinin hızlı büyümesi, yaz aylarında elektrik üretiminde yeni bir denge sorununu görünür hale getiriyor. ENTSO-E’nin 29 Mayıs 2026’da yayımladığı Summer Outlook raporu, Avrupa elektrik sisteminde genel bir arz yeterliliği riski beklenmediğini, ancak yüksek yenilenebilir üretim ve düşük talep dönemlerinde şebeke, depolama, ara bağlantı ve talep tarafı esnekliğinin daha kritik hale geldiğini ortaya koyuyor.

ENTSO-E 2026 yaz görünümünde ne söylüyor

ENTSO-E’nin 2026 Summer Outlook değerlendirmesi, Avrupa elektrik sistemi için klasik anlamda bir “elektrik yetmeyecek” uyarısı yapmıyor. Raporun temel mesajı daha farklı: Avrupa’da yenilenebilir kapasite hızlı büyürken, sistemin bu üretimi doğru zamanda, doğru yerde ve güvenli biçimde yönetme ihtiyacı artıyor.

Rapora göre geçen yazdan bu yana Avrupa sistemine 126 GW yeni kapasite eklendi ve bu artışın önemli bölümü güneş PV kaynaklı oldu. Aynı dönemde batarya depolama kapasitesi iki katına çıkarak 29 GW seviyesine yükseldi. Buna rağmen ENTSO-E, yüksek yenilenebilir üretimin düşük talep saatleriyle çakıştığı dönemlerde ihracat, depolama, ara bağlantılar, talep tarafı katılımı ve dikkatli operasyonel koordinasyonun daha önemli hale geldiğini vurguluyor.

Bu neden arz krizi değil esneklik krizi

Bu tablo Avrupa’nın elektrik üretmekte zorlandığını değil, bazı saatlerde çok fazla elektriği aynı anda sisteme verdiğini gösteriyor. Özellikle güneş üretimi öğle saatlerinde zirveye çıktığında, tüketim aynı hızda artmıyorsa veya şebeke bu elektriği başka bölgelere taşıyamıyorsa üretim kısılmak zorunda kalabiliyor.

Bu nedenle Avrupa’daki yeni sorun, yenilenebilir enerji kapasitesinin eksikliği değil; bu kapasiteyi destekleyecek esneklik altyapısının aynı hızda büyümemesi. Şebeke yatırımları, batarya depolama, talep tarafı yönetimi, elektrikli araç şarjı, ısı pompaları, sanayi elektrifikasyonu ve bölgesel ara bağlantılar artık güneş yatırımlarının ayrılmaz parçası haline geliyor.

Avrupa’da güneş elektriği neden kesintiye uğruyor

Bloomberg’in BloombergNEF verilerine dayandırdığı haberine göre Avrupa’da önümüzdeki aylarda yaklaşık 40 TWh elektriğin kesintiye uğraması bekleniyor. Bu miktar, büyük bir metropolün yıllık elektrik tüketimiyle karşılaştırılabilecek ölçekte. Bu tahmin, Avrupa’da güneş enerjisinin ulaştığı büyüklüğü ve sistemin bazı saatlerde bu üretimi tüketimle eşleştirmekte zorlandığını gösteriyor.

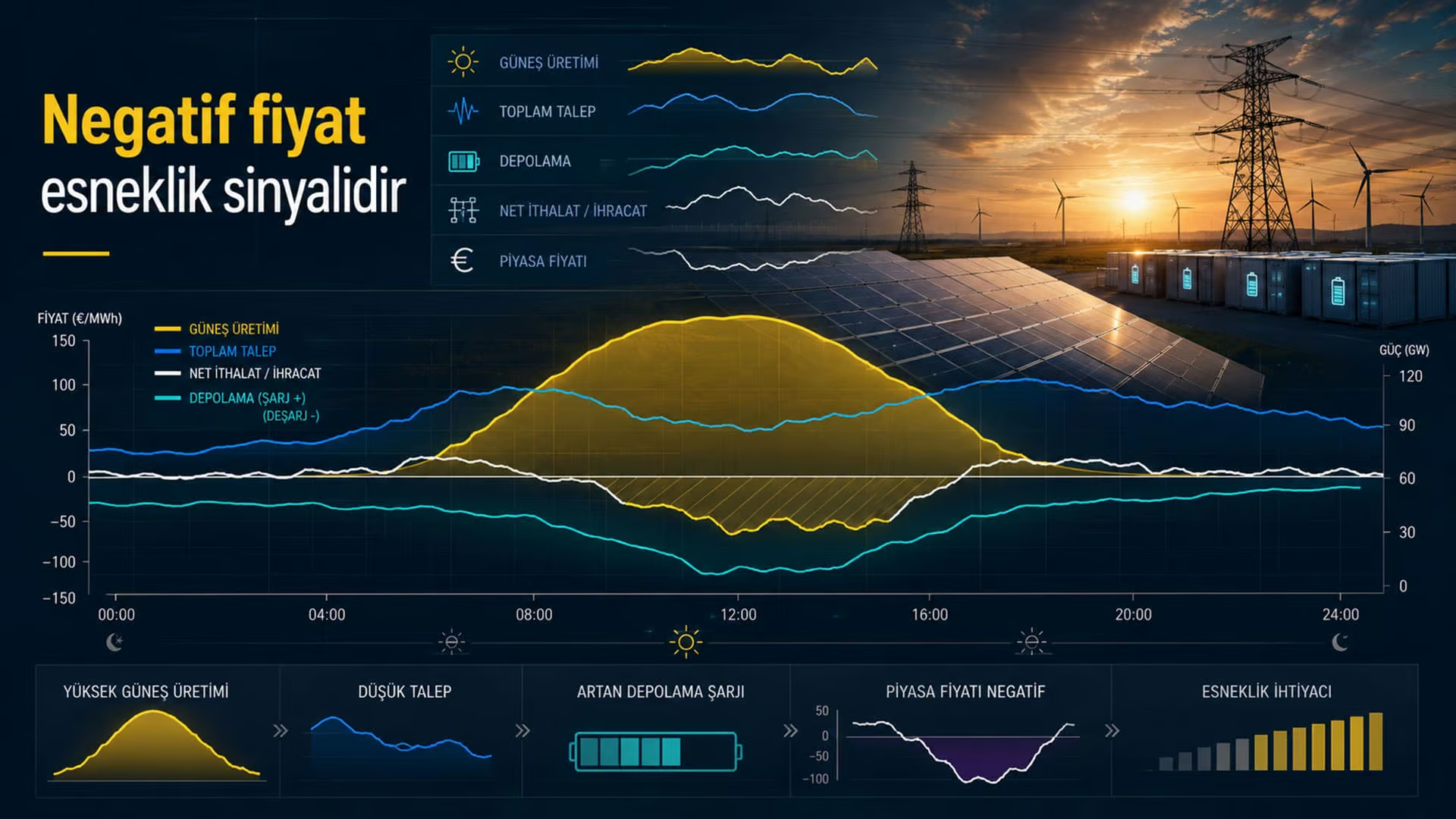

Elektrik sistemlerinde üretimin tüketimle her an dengede olması gerekir. Güneş üretimi çok hızlı yükseldiğinde, talep aynı anda artmıyorsa ve yeterli depolama veya ihracat imkanı yoksa şebeke operatörleri üretimi kısmak zorunda kalabilir. Bu uygulama enerji sektöründe curtailment, yani üretim kesintisi olarak adlandırılır.

Curtailment her zaman başarısızlık mı?

Üretim kesintisi sınırlı düzeyde olduğunda sistem işletmesinin normal bir parçası olabilir. Bazı saatlerde çok düşük maliyetli yenilenebilir elektriğin küçük bir bölümünü kısmak, daha pahalı ve karmaşık altyapı yatırımlarından ekonomik olarak daha rasyonel olabilir.

Ancak kesinti miktarı sürekli artıyorsa tablo değişir. Bu durumda temiz elektrik üretilebildiği halde kullanılmaz, yatırımcı gelirleri düşer, proje finansmanı zorlaşır ve tüketici ya da kamu bütçesi aynı sistem için birden fazla maliyet taşımaya başlayabilir. Sorun güneş enerjisinin büyümesi değil, bu büyümenin şebeke ve esneklik yatırımlarıyla desteklenmemesidir.

Negatif elektrik fiyatları ne anlatıyor

Avrupa’da güneş üretiminin güçlü olduğu saatlerde toptan elektrik fiyatları zaman zaman sıfırın altına iniyor. IEA’nın Electricity 2026 değerlendirmesine göre 2025 yılında Fransa, Almanya, Hollanda ve İspanya gibi piyasalarda negatif fiyat görülen saatlerin oranı yaklaşık %6 seviyesine ulaştı. Bu oran 2024’te yaklaşık %3–5 bandındaydı.

Negatif fiyat, elektriğin gerçek anlamda “bedava” olduğu anlamına gelmez. Bu durum daha çok, belirli bir anda sistemdeki üretimin talebi ve esneklik kapasitesini aştığını gösteren bir piyasa sinyalidir. Üreticiler bazı saatlerde santrallerini kendi inisiyatifleriyle durdurabilir; şebeke operatörü tarafından kesinti emri verildiğinde ise bazı piyasalarda tazminat mekanizmaları devreye girebilir.

Güneşin kendi fiyatını düşürmesi ne demek

Enerji piyasalarında bu durum güneşin yamyamlaşma etkisi olarak da tanımlanıyor. Çok sayıda güneş santrali aynı saatlerde üretim yaptığı için güneşin yoğun olduğu zamanlarda fiyatlar düşüyor. Bu da yeni projelerin gelir beklentisini zayıflatıyor.

Birkaç yıl önce enerji krizi döneminde güneş projeleri güvenli yatırım gibi görülürken, bugün bazı Avrupa piyasalarında aynı projeler daha karmaşık gelir modelleriyle karşı karşıya. Güneş üretiminin değeri artık yalnızca panel maliyetiyle değil, elektriğin hangi saatte, hangi bölgede, hangi şebeke kapasitesiyle ve hangi depolama imkanlarıyla üretildiğiyle belirleniyor.

Şebeke yatırımı neden enerji dönüşümünün merkezi oldu

Avrupa Komisyonu, elektrik şebekelerinin modernizasyonu için 2040’a kadar yaklaşık 1,2 trilyon euro yatırım ihtiyacı bulunduğunu değerlendiriyor. Bu ihtiyacın yaklaşık 730 milyar eurosu dağıtım şebekeleri, 477 milyar eurosu ise iletim şebekeleri için öngörülüyor.

Bu rakamlar, enerji dönüşümünde yeni dönemin yalnızca üretim kapasitesi kurmaktan ibaret olmadığını gösteriyor. Dağıtık güneş, çatı sistemleri, büyük ölçekli güneş santralleri, elektrikli araçlar, ısı pompaları, sanayi elektrifikasyonu ve batarya sistemleri aynı anda büyüdüğünde, şebekenin hem fiziksel hem dijital olarak güçlenmesi gerekiyor.

Güneş neden şebekeyi farklı zorluyor

Geleneksel elektrik sistemlerinde büyük termik ve hidroelektrik santraller sistem dengesine belirli bir atalet ve kontrol kabiliyeti sağlıyordu. Güneş PV sistemleri ise farklı bir teknik karakterle çalışıyor. Bu durum frekans, gerilim, ani üretim değişimleri ve yerel şebeke kısıtları açısından daha aktif yönetim ihtiyacı doğuruyor.

Bu teknik zorluklar güneş enerjisinin sorunlu olduğu anlamına gelmez. Aksine, güneşin elektrik sisteminde çok büyük bir paya ulaşmasıyla birlikte, sistem işletmesinin daha akıllı, daha esnek ve daha hızlı tepki verebilen bir yapıya dönüşmesi gerektiğini gösterir.

Depolama güneşin iş modelini nasıl değiştiriyor

Batarya depolama, Avrupa’da güneş elektriğinin daha değerli hale gelmesi için kritik başlıklardan biri. ENTSO-E’nin 2026 yaz değerlendirmesinde batarya depolama kapasitesinin geçen yaza göre iki katına çıkarak 29 GW seviyesine ulaşması olumlu bir gelişme olarak öne çıkıyor. Ancak bu kapasite, güneş üretiminin tüm kesinti ve negatif fiyat sorununu çözmek için tek başına yeterli değil.

SolarPower Europe’un 2026 tarihli analizine göre AB’de batarya depolama kapasitesi 2030’a kadar baz senaryoda 116 GW ve 267 GWh seviyesine, daha hızlı güneş ve depolama büyümesini öngören Solar+ senaryosunda ise 171 GW ve 598 GWh seviyesine ulaşabilir. Aynı analiz, güneş ve depolamanın birlikte büyümesi halinde AB elektrik sistemi işletme maliyetlerinde 2030’a kadar yıllık 55 milyar euroya varan düşüş potansiyeli bulunduğunu savunuyor.

Depolama neden yalnızca batarya değildir

Elektrik sistemi esnekliği yalnızca batarya kurulumundan ibaret değil. Pompa depolamalı hidroelektrik, enterkonneksiyon kapasitesi, talep tarafı katılımı, sanayinin tüketimini belirli saatlere kaydırması, akıllı şarj sistemleri, ısı depolama ve hidrojen üretimi de bu esneklik başlığının parçası.

Bu nedenle Avrupa’nın güneş sorununa verilecek cevap “daha az güneş” değil, “daha akıllı sistem” olmalı. Panel kurulumu, depolama, şebeke yatırımı ve esnek tüketim aynı planın parçaları haline gelmediğinde, temiz elektrik üretimi bazı saatlerde boşa gidebilir.

Bloomberg’in 40 TWh tahmini nasıl okunmalı

BloombergNEF tahmini, Avrupa’da önümüzdeki aylarda yaklaşık 40 TWh elektriğin kesintiye uğrayabileceğini belirtiyor. Bu rakam, Avrupa’daki güneş üretiminin artık marjinal değil, sistem ölçeğinde belirleyici bir kaynak haline geldiğini gösteriyor.

Ancak bu tahmin “güneş enerjisi başarısız oldu” şeklinde okunmamalı. Daha doğru okuma, güneş enerjisinin başarısının ikinci aşama yatırımları zorunlu hale getirdiğidir. Avrupa önce panel kurulumunu hızlandırdı; şimdi aynı hızda şebeke, batarya, talep tarafı ve piyasa tasarımı yatırımlarını büyütmek zorunda.

Tüketici neden iki kez maliyet üstlenebilir

Elektrik piyasalarında destek mekanizmaları ve şebeke kesintisi tazminatları doğru tasarlanmazsa tüketici aynı dönüşümün maliyetini iki farklı kanaldan üstlenebilir. İlk maliyet, yenilenebilir yatırımları destekleyen sübvansiyon ve teşviklerdir. İkinci maliyet ise sistemin elektriği kullanamadığı saatlerde üreticilere yapılan kesinti veya dengeleme ödemeleri olabilir.

Bu nedenle piyasa tasarımı, enerji dönüşümünün görünmeyen ama belirleyici parçasıdır. Negatif fiyat saatlerinde destek mekanizmalarının nasıl çalışacağı, üreticinin hangi koşullarda tazminat alacağı ve depolama yatırımlarının nasıl teşvik edileceği, Avrupa’da güneşin gelecek gelir modelini doğrudan etkiliyor.

Türkiye bu tablodan ne öğrenmeli

Avrupa’nın bugün yaşadığı esneklik sorunu, Türkiye için erken uyarı niteliğinde. Türkiye güneş ve rüzgar kurulu gücünü hızla büyütüyor. Enerji ve Tabii Kaynaklar Bakanlığı verilerine göre Türkiye’nin güneş kurulu gücü 2026 Ocak sonunda 25.827 MW seviyesine ulaştı. Güneş ve rüzgarın toplam kurulu gücü ise 40.689 MW ile toplam elektrik kurulu gücünün yaklaşık üçte birine çıktı.

Türkiye’nin 2035 hedefi güneş ve rüzgarda 120.000 MW kurulu güce ulaşmak. Bu hedef, yalnızca yeni santral kurmayı değil, bağlantı kapasitesi, iletim yatırımı, dağıtım şebekesi güçlendirmesi, depolama, talep tarafı esnekliği ve izin süreçlerinde hızlanmayı da gerektiriyor.

TEİAŞ kapasite tahsisleri ne gösteriyor

TEİAŞ’ın 2026 yılı lisanssız üretim kapasite tahsislerine ilişkin duyuruları, Türkiye’de şebeke bağlantı kapasitesinin şimdiden stratejik bir başlığa dönüştüğünü gösteriyor. EPDK’nın 26 Şubat 2026 tarihli kararı kapsamında trafo merkezi bazlı lisanssız üretim kapasite tablolarının yayımlanması, güneş yatırımlarında artık yalnızca arazi ve panel maliyetinin değil, bağlantı noktasının da belirleyici olduğunu ortaya koyuyor.

Avrupa deneyimi, Türkiye için açık bir ders içeriyor: Yenilenebilir kapasite hedefleri, depolama ve şebeke planlamasıyla eş zamanlı ilerlemezse, temiz elektrik üretimi bazı saatlerde ekonomik değerini kaybedebilir. Türkiye’nin avantajı, Avrupa’nın yaşadığı bu darboğazı henüz daha erken aşamada görerek planlama yapabilmesidir.

Enerji dönüşümünde yeni ölçüt ne olmalı

Enerji dönüşümünün ilk aşamasında başarı, kurulan güneş ve rüzgar kapasitesiyle ölçülüyordu. Yeni aşamada ise başarı, bu kapasitenin sisteme ne kadar verimli entegre edildiğiyle ölçülecek. Bir ülkenin çok sayıda güneş paneli kurması önemli; ancak bu panellerin ürettiği elektriği doğru zamanda kullanabilmesi daha da önemli hale geliyor.

Bu nedenle yatırımcılar için yeni soru yalnızca “kaç MW güneş kurulacak” değil. Asıl soru, bu MW kapasitenin hangi bölgede, hangi bağlantı noktasında, hangi depolama stratejisiyle, hangi satış modeliyle ve hangi piyasa riskleriyle devreye alınacağıdır.

Güneş yatırımı artık sistem yatırımıdır

Güneş enerjisi artık tek başına bir üretim teknolojisi olarak değil, daha büyük bir elektrik sistemi mimarisinin parçası olarak görülmeli. Şebeke, depolama, esnek tüketim, dijital kontrol sistemleri ve piyasa tasarımı birlikte düşünülmediğinde, en ucuz elektrik kaynağı bile bazı saatlerde kullanılmayan bir kapasiteye dönüşebilir.

Bu durum, yenilenebilir enerji dönüşümüne karşı bir argüman değil; dönüşümün daha olgun bir aşamaya geçtiğini gösteren bir uyarıdır. Avrupa’nın yaz dönemi deneyimi, temiz enerji sistemlerinde başarının artık yalnızca üretmek değil, üretimi doğru zamanda sisteme katmak olduğunu gösteriyor.

Avrupa’nın güneş sorunu nasıl okunmalı

Avrupa’da güneş elektriğinin bazı saatlerde boşa gitmesi, enerji dönüşümünün durması gerektiği anlamına gelmez. Aksine, dönüşümün bir sonraki aşamasının ertelenemeyeceğini gösterir. Şebeke, batarya, ara bağlantı ve talep tarafı esnekliği güneş kapasitesiyle birlikte büyümezse, temiz elektrik ekonomik ve teknik darboğazlara takılır.

ENTSO-E’nin 2026 yaz görünümü bu nedenle yalnızca bir sistem yeterliliği raporu değil, Avrupa’nın yenilenebilir bolluğu yönetme sınavı olarak okunmalı. Bu sınavın sonucu, güneş enerjisinin geleceğini değil, elektrik sistemlerinin ne kadar hızlı modernleşebileceğini belirleyecek.

Kaynaklar

Bu yazıda kullanılan bilgiler ENTSO-E’nin 29 Mayıs 2026 tarihli Summer Outlook 2026 değerlendirmesi, Avrupa Komisyonu’nun ENTSO-E raporuna ilişkin açıklaması, IEA’nın Electricity 2026 fiyat analizleri, SolarPower Europe’un 2026 güneş ve depolama raporu, Avrupa Komisyonu’nun elektrik şebekeleri yatırım ihtiyacına ilişkin değerlendirmeleri, Enerji ve Tabii Kaynaklar Bakanlığı verileri, TEİAŞ’ın 2026 lisanssız üretim kapasite duyurusu ve Bloomberg’in 13 Mayıs 2026 tarihli Avrupa güneş elektriği haberinden yararlanılarak derlenmiştir.

40 TWh kesinti tahmini, BloombergNEF verilerine dayanan bir piyasa tahmini olarak kullanılmıştır. Avrupa’daki negatif fiyat saatlerine ilişkin oranlar IEA’nın 2025 elektrik piyasası gözlemlerine, şebeke ve batarya kapasitesi verileri ENTSO-E ve SolarPower Europe değerlendirmelerine, Türkiye’ye ilişkin güneş ve rüzgar kurulu güç verileri ise Bakanlık ve kamu kaynaklarında yayımlanan 2026 verilerine dayandırılmıştır.

ENTSO-E’nin 29 Mayıs 2026 tarihli basın açıklaması, geçen yazdan bu yana Avrupa sistemine 126 GW yeni kapasite eklendiğini ve batarya depolama kapasitesinin iki katına çıkarak 29 GW seviyesine ulaştığını belirtmektedir. Resmi rapor bağlantısı ENTSO-E’nin kendi yayın sayfasında yer almaktadır.

Rapor bağlantısı

ENTSO-E Summer Outlook 2026: Avrupa elektrik sisteminin 2026 yaz dönemi yeterlilik değerlendirmesini içeren resmi rapora ENTSO-E üzerinden ulaşılabilir. Rapor, yenilenebilir üretim artışı, batarya depolama, şebeke esnekliği, ara bağlantılar ve arz güvenliği risklerini değerlendiriyor.

Okura soru

Sizce Türkiye, güneş ve rüzgar hedeflerini büyütürken şebeke esnekliği ve depolama yatırımlarını aynı hızda artırabiliyor mu?

İlgili Haberler

- Şebeke darboğazı, depolama ve AI enerji dönüşümünde yeni dengeyi belirliyor

- Türkiye enerji dönüşümü yenilenebilir büyüme ve yeni sistem riskleriyle şekilleniyor

- Türkiye’de ilk lisanslı hibrit GES ve BESS tesisi şebekeye bağlandı

- TEİAŞ depolama şebeke kriterleri 2026 için teknik eşiği güncelledi

- 2026 Türkiye enerji depolama ekosistemi BESS ve hibrit projelerle büyüyor

- Batarya depolama maliyetleri 65 dolar MWh seviyesine indi

- ENTSO-E İberya blackout raporu Türkiye için voltaj kontrolü uyarısı veriyor

{kind=link}