CDP Türkiye 2025 verileri, şirketlerin çevresel raporlamada küresel ölçekte güçlendiğini ancak gerçek dönüşüm için uygulama derinliğinin kritik hale geldiğini gösteriyor.

Hızlı bakış

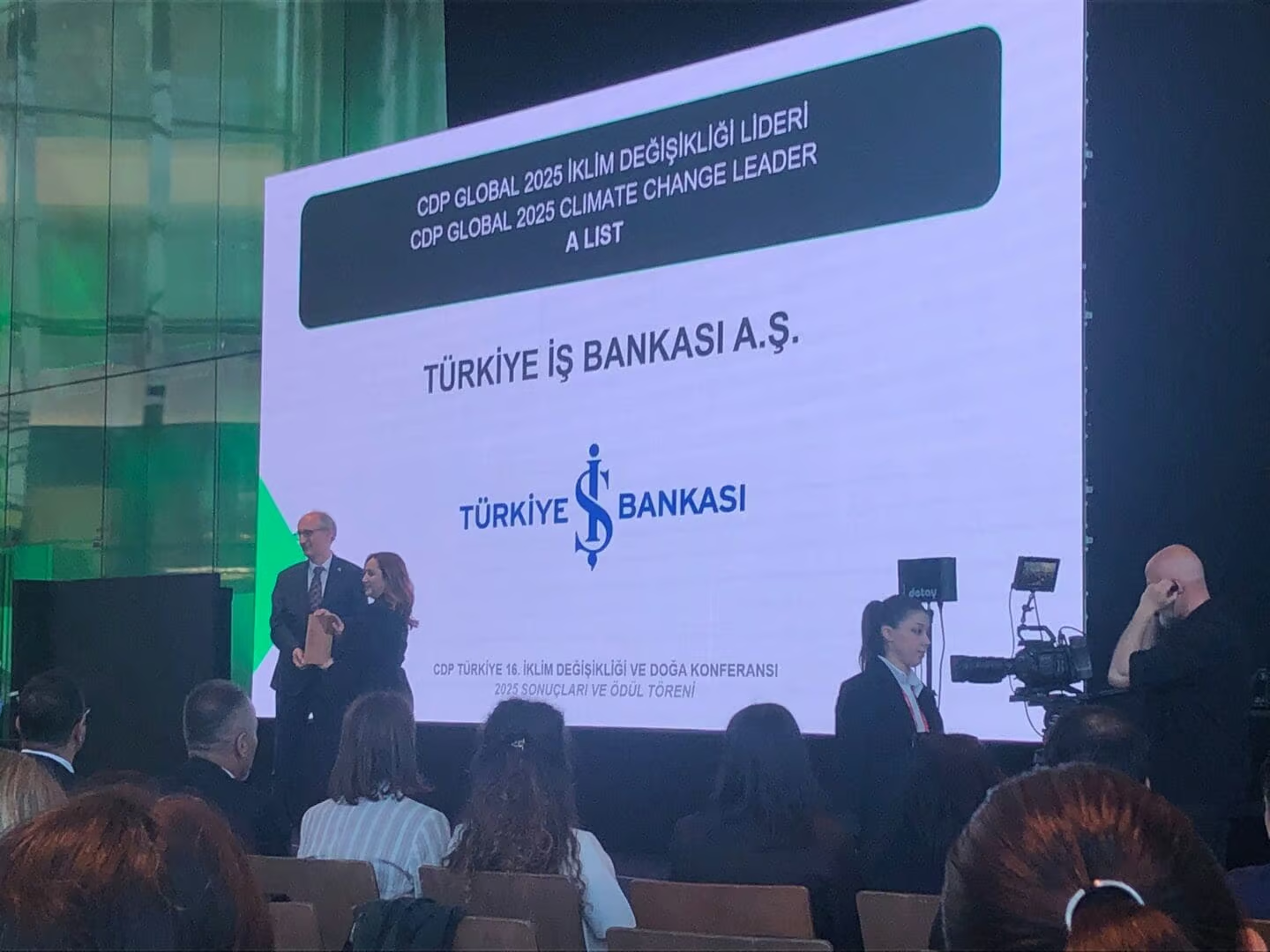

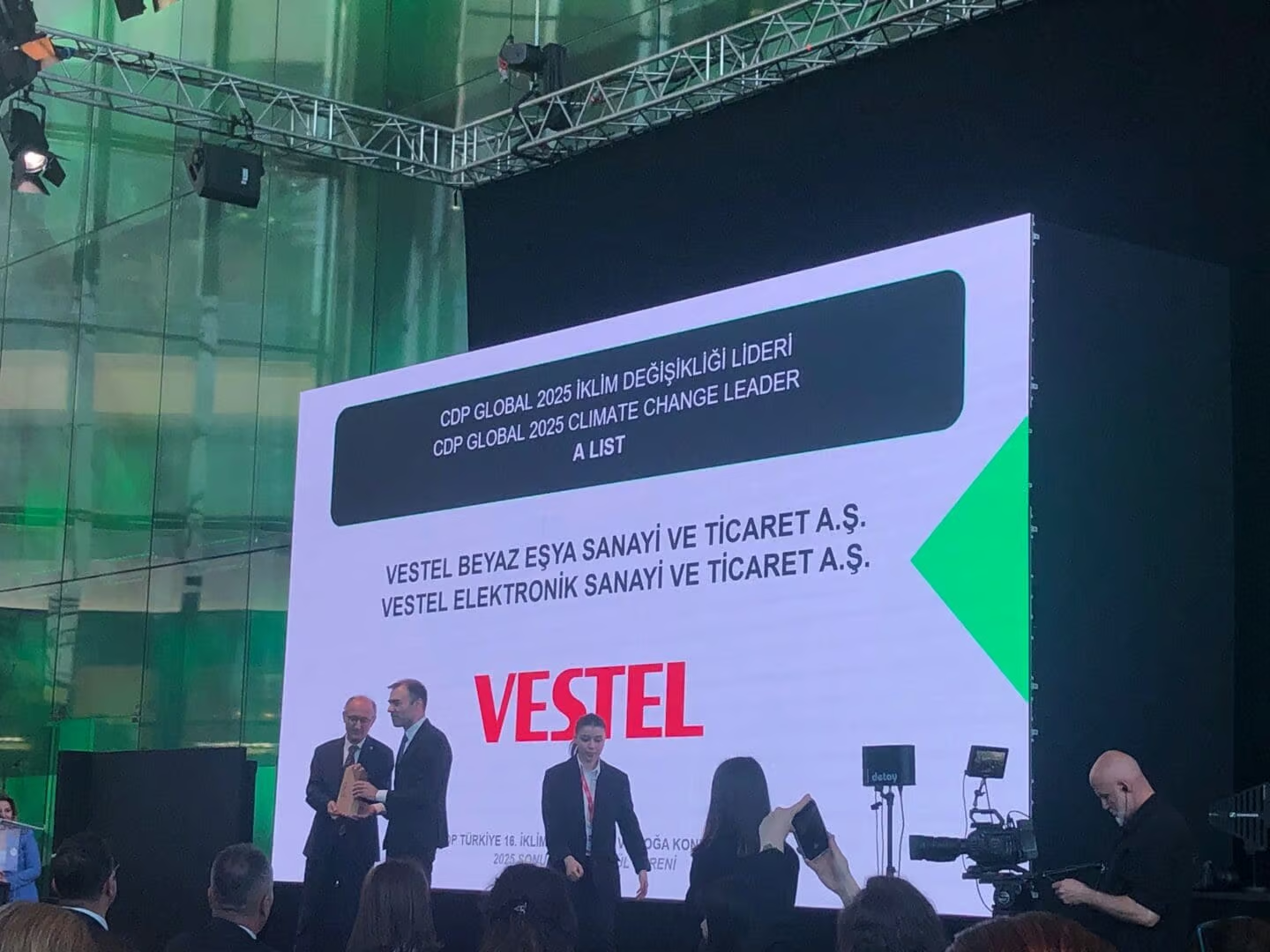

- CDP Türkiye 2025 verileri, Türkiye’den 45 şirketin en az bir Küresel A Listesi’nde yer aldığını gösteriyor.

- Dünyadaki 27 Triple A şirketin 5’inin Türkiye’den çıkması, çevresel raporlamada güçlü bir liderlik sinyali veriyor.

- TSRS uyumunun %83’e ve ESRS uyumunun %71’e ulaşması, sürdürülebilirlik raporlamasının finansal altyapıya yaklaştığını gösteriyor.

- İklim raporlaması olgunlaşırken biyoçeşitlilik, plastikler ve ormansızlaşma tarafında uygulama açığı sürüyor.

- Su stresi ve doğa riskleri, Türkiye’de şirketlerin COP31 öncesi en kritik yapısal sınavlarından biri haline geliyor.

- COP31 süreci, Türkiye için raporlamadan uygulamaya geçiş kapasitesini görünür kılacak stratejik bir eşik oluşturuyor.

Türkiye’de sürdürülebilirlik ve çevresel raporlama alanında son yıllarda hızlanan kurumsal dönüşüm, CDP Türkiye 2025 İklim Değişikliği ve Doğa Raporu ile birlikte daha görünür hale geldi. Sabancı Üniversitesi Kurumsal Yönetim Forumu çatısı altında yürütülen CDP Türkiye’nin açıkladığı verilere göre, Türkiye’den toplam 45 şirket en az bir Küresel A Listesi’ne girerken, dünyada yalnızca 27 şirketin ulaşabildiği Triple A seviyesine Türkiye’den 5 şirket ulaştı. Bu tablo, CDP’nin küresel derecelendirme metodolojisine göre Türkiye’nin çevresel raporlama ve sürdürülebilirlik yönetimi alanında artık yalnızca gelişmekte olan bir piyasa değil, küresel ölçekte dikkat çeken bir oyuncu haline geldiğini gösteriyor.

Türkiye neden küresel CDP haritasında öne çıkıyor

CDP Türkiye 16. İklim Değişikliği ve Doğa Konferansı’nda açıklanan veriler, Türkiye’de şirketlerin iklim, su güvenliği ve ormansızlaşma gibi alanlarda Avrupa ve küresel ortalamaların üzerinde performans göstermeye başladığını ortaya koydu. İklim değişikliğinde yönetim ve liderlik seviyesinde yer alan şirket oranı %82’ye, su güvenliğinde %87’ye, ormansızlaşma temasında ise %70’e ulaştı.

Rapora göre Türkiye’den toplam 5 şirket Triple A seviyesine ulaşırken, 17 şirket Double A, 23 şirket ise en az bir Global A listesinde yer aldı. Ayrıca liderlik seviyesinde derecelendirme notu alan şirket oranı iklim değişikliğinde %33, su güvenliğinde %43 ve ormansızlaşmada %35 seviyesine ulaştı. Bu tablo, liderlik performansının yalnızca birkaç şirketle sınırlı kalmadığını, daha geniş bir kurumsal tabana yayılmaya başladığını gösteriyor.

Özellikle Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS) ile uyum oranının %83’e, Avrupa Sürdürülebilirlik Raporlama Standartları (ESRS) ile uyum oranının ise %71’e çıkması dikkat çekiyor. Bu gelişme, Türkiye’de sürdürülebilirlik raporlamasının artık yalnızca gönüllü bir iletişim alanı olmaktan çıkıp finansal ve kurumsal altyapının parçası haline gelmeye başladığını gösteriyor.

CDP verilerine göre Türkiye’den raporlama yapan şirketlerin büyük bölümü artık yönetişim, risk yönetimi ve performans takibi gibi alanlarda daha sistematik bir yapıya sahip. Özellikle yönetim kurulu seviyesinde iklim risklerinin izlenmesi ve emisyon raporlamasının yaygınlaşması, şirketlerin sürdürülebilirlik konusunu operasyonel risk yönetiminin merkezine taşımaya başladığını ortaya koyuyor.

Raporlamadan uygulamaya geçiş neden kritik eşik haline geldi

Ancak CDP Türkiye 2025 raporunun en önemli mesajı, raporlama altyapısındaki gelişimin henüz uygulama kapasitesiyle aynı seviyeye ulaşmadığı yönünde. Şirketler karbon emisyonlarını ölçüyor, risklerini tanımlıyor ve sürdürülebilirlik raporları yayımlıyor olsa da, bu verilerin finansal karar alma süreçlerine ne ölçüde entegre edildiği halen temel soru olarak öne çıkıyor.

Rapora göre lider şirketler ile diğer şirketler arasındaki fark artık farkındalık seviyesinden değil, uygulama kapasitesinden kaynaklanıyor. Lider şirketler çevresel veriyi finansal planlama, risk yönetimi ve sermaye tahsisi süreçlerine entegre edebilirken, diğer şirketler hâlâ raporlama aşamasında yoğunlaşıyor.

Çevresel verinin finansal değeri büyüyor

CDP verileri, çevresel performans ile finansal performans arasındaki ilişkinin giderek güçlendiğini de ortaya koyuyor. Lider şirketler yaptıkları her 1 dolarlık çevresel yatırım için yaklaşık 4 dolar finansal değer yaratma potansiyeli öngörürken, daha düşük performans gösteren şirketlerde bu oran yaklaşık 0,07 dolar seviyesinde kalıyor.

Benzer şekilde risk yönetimi tarafında da ciddi bir ayrışma bulunuyor. Lider şirketler maliyeti 1 dolar olan bir çevresel riski yaklaşık 0,43 dolarlık yönetim maliyetiyle kontrol altına alabilirken, daha düşük performans gösteren şirketlerde aynı riski yönetmek için yaklaşık 5,9 dolar harcamak gerekiyor. Bu tablo, sürdürülebilirlik yönetiminin artık yalnızca etik veya çevresel bir konu değil; doğrudan verimlilik, maliyet kontrolü ve rekabet avantajı meselesi haline geldiğini gösteriyor.

Dahili karbon fiyatlandırması gibi ileri düzey araçlar da lider şirketlerde daha yaygın kullanılıyor. Lider şirketlerin %84’ü dahili karbon fiyatlandırması uygularken, bu oran diğer şirketlerde %35 seviyesinde kalıyor. Aynı şekilde lider şirketlerin %98’i 1,5°C ile uyumlu iklim senaryoları kullanırken, %87’si bu hedefle uyumlu bir geçiş planına sahip olduğunu belirtiyor.

İklim olgunlaşıyor ama doğa tarafında boşluk büyüyor

Raporda öne çıkan en dikkat çekici yapısal bulgulardan biri ise iklim değişikliği alanındaki olgunluk ile doğa temelli başlıklardaki sınırlı ilerleme arasındaki fark oldu.

İklim değişikliği alanında risk yönetimi ve veri altyapısı büyük ölçüde kurumsal sistemlere entegre edilmiş durumda. Buna karşın, biyoçeşitlilik, plastik yönetimi ve ormansızlaşma gibi alanlarda aynı seviyede bir dönüşüm görülmüyor. Rapora göre şirketlerin yalnızca %36’sı biyoçeşitlilik risklerini yönetebiliyor. Plastiklerde bu oran %24’e, ormansızlaşmada ise %11’e kadar düşüyor.

Bu durum, sürdürülebilirlik dönüşümünün ikinci fazına geçildiğini gösteriyor. İlk fazda şirketler karbon emisyonları ve enerji verimliliği gibi alanlara odaklanırken, yeni dönemde doğa temelli risklerin finansal sistemlere entegrasyonu daha kritik hale geliyor.

Özellikle ormansızlaşma tarafında şirketlerin yalnızca %38’i ormansızlaşma ve arazi dönüşümünden arındırılmış ürün tedarikine yönelik somut adımlar attığını belirtirken, %63’ü önümüzdeki iki yıl içinde bu konuda aksiyon planladığını ifade ediyor. Plastik tarafında ise şirketlerin %65’i plastik kaynaklı bir risk tespit etmediğini belirtiyor. Bu tablo, taahhüt ile uygulama arasındaki farkın hâlâ önemli seviyede olduğunu gösteriyor.

Su yönetimi Türkiye için stratejik risk alanına dönüşüyor

Su güvenliği ise Türkiye açısından hem güçlü performans alanı hem de yapısal risk başlığı olarak öne çıkıyor. Rapora göre şirketlerin %82’si su stresi altındaki bölgelerde faaliyet gösteriyor. Şirketlerin %35’i tüm tesislerinin su riskine maruz olduğunu, %31’i ise gelirlerinin büyük kısmının veya tamamının bu risklerden etkilenebileceğini belirtiyor.

Buna rağmen operasyonel tarafta dikkat çekici kırılganlıklar bulunuyor. Rapora göre toplam su çekimi bir önceki yıla göre %16 artmış durumda ve bu artışın büyük bölümü yeraltı suyu ile yenilenemeyen kaynaklardan geliyor. Aynı zamanda arıtılmadan deşarj edilen su miktarındaki yükseliş, operasyonel uygulama tarafında önemli boşluklar bulunduğunu ortaya koyuyor.

Özellikle kuraklık riskinin arttığı Akdeniz havzasında Türkiye için su yönetimi artık yalnızca çevresel değil; sanayi üretimi, enerji arzı ve gıda güvenliği açısından da stratejik başlık haline geliyor.

COP31 Türkiye için neden yalnızca diplomatik etkinlik değil

Türkiye’nin ev sahipliği yapacağı COP31 süreci, yalnızca uluslararası iklim diplomasisi açısından değil; finans, sanayi ve küresel rekabet açısından da kritik bir döneme işaret ediyor.

CDP Türkiye konferansında yapılan konuşmalarda sürdürülebilirlik raporlamasının artık şirketlerin yatırım çekme kapasitesi, finansman erişimi ve küresel tedarik zincirlerindeki konumu açısından belirleyici hale geldiği vurgulandı.

Özellikle Avrupa Birliği’nin sınırda karbon düzenleme mekanizması (CBAM), sürdürülebilirlik raporlamalarının finansal sistemlerle daha güçlü entegre edilmesini zorunlu hale getiriyor. Aynı zamanda yapay zeka, veri merkezleri ve enerji dönüşümü gibi yeni ekonomik başlıklar, şirketlerin enerji yönetimi ve çevresel performansını daha kritik hale getiriyor.

CDP Politika ve Büyüme Direktörü Pietro Bertazzi’nin konferansta yaptığı değerlendirmeler de bu dönüşümü yansıtıyor. Bertazzi’ye göre geleceğin güçlü şirketleri; çevresel veriyi stratejik karar alma süreçlerine entegre edebilen, şeffaflığı uygulamaya dönüştüren ve sürdürülebilirliği doğrudan büyüme modeli haline getiren şirketler olacak.

Konferansı yerinde izleyen Necmi Çelik’in Yeşil Haber’e aktardığı izlenimlere göre, etkinlikte sürdürülebilirlik raporlaması, iklim finansmanı ve kurumsal dönüşüm başlıkları öne çıktı.

Yeni dönem: Sürdürülebilirlik raporlaması artık finansal altyapının parçası

Türkiye’de sürdürülebilirlik raporlaması artık yalnızca kurumsal iletişim veya ESG görünürlüğü meselesi olmaktan çıkıyor. Finans sektörü, yatırımcılar, düzenleyici kurumlar ve küresel tedarik zincirleri şirketlerden daha standartlaştırılmış, karşılaştırılabilir ve doğrulanabilir veri talep ediyor.

Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu’nun konferanstaki vurguları da finansal raporlama ile sürdürülebilirlik yönetimi arasındaki entegrasyonun giderek güçlendiğini ortaya koyuyor. Aynı şekilde iş dünyası temsilcileri de sürdürülebilirlik verisinin artık yatırım kararları ve sermaye tahsisi açısından temel parametrelerden biri haline geldiğini belirtiyor.

Bu nedenle TSRS ve ESRS gibi çerçeveler yalnızca teknik raporlama standartları değil; aynı zamanda şirketlerin gelecekteki rekabet gücünü belirleyecek altyapılar haline geliyor.

CDP Türkiye 2025 verileri, Türkiye’nin çevresel raporlama konusunda önemli bir eşik geçtiğini ortaya koyuyor. Ancak asıl belirleyici olan, bu raporlama kapasitesinin ne ölçüde gerçek dönüşüme, finansal dayanıklılığa ve uygulama performansına dönüşeceği olacak.

COP31’e yaklaşılırken Türkiye açısından temel mesele artık yalnızca sürdürülebilirlik konuşmak değil; üretilen çevresel veriyi karar alma süreçlerine, finansal sistemlere ve somut uygulama kapasitesine entegre etmek olacak.

Konferanstan kareler

CDP Türkiye 16. İklim Değişikliği ve Doğa Konferansı ve ödül töreninden Yeşil Haber’e ulaşan kareler.

Okura soru

Sizce Türkiye şirketleri COP31 öncesinde sürdürülebilirlik raporlamasını gerçek uygulama kapasitesine dönüştürmekte yeterince hızlı ilerliyor mu?

İlgili haberler

- CDP Türkiye 2024 Sonuçları Açıklandı 28 Şirket A Listesinde

- Türkiye’de şirketlerin yüzde 24’ü doğa risklerini ölçebiliyor

- Dijital dönüşüm ve CBAM Türkiye’nin yeşil ekonomi yolu

- Türkiye’de ETS CBAM ve TSRS ile Karbon Yönetimi Yol Haritası

- Yeşil ekonomi dönüşümünde CBAM baskısı, sanayi rekabeti

- SARP TSRS süreci Türkiye’de gönüllü raporlama ve zorluklar

- Türkiye 600 milyar TL sürdürülebilir finans adımlarını açıkladı

{kind=link}