Küresel hidrojen alanındaki iptaller ve hedef revizyonları bir çöküş değil, zamanlama düzeltmesi niteliğinde. Balonun sönmesi, teknolojinin değersizliğinden değil. Tam tersine, piyasanın henüz karşılayamayacağı kadar erken ve yoğun bir ilgi görmesinden kaynaklanıyor. Bu yeni gerçeklik, Türkiye’nin hidrojen stratejisini daha gerçekçi, sanayi odaklı ve adım adım büyüyen bir yapıya yönlendiriyor.

Hızlı bakış

- Küresel hidrojen projelerinde yaşanan iptaller bir çöküş değil, zamanlama düzeltmesidir.

- FT verilerine göre 60 büyük projenin iptali yaklaşık 4,9 milyon tonluk kapasite kaybı yaratıyor.

- IEA’nın 2030 düşük emisyonlu hidrojen hedefi 49 milyon tondan 37 milyon tona indirildi.

- Gerçek büyüme, piyasa talebi ve yatırım koşulları ile daha uyumlu bir hızda şekilleniyor.

- Hidrojen balonunun sönmesi daha sağlam ve uygulanabilir projelerin önünü açıyor.

- Türkiye için en gerçekçi yol, sanayi odaklı ve adım adım ilerleyen bir hidrojen stratejisidir.

Tarihsel olarak, büyük teknolojik dönüşümlerin tamamı aşırı erken ilgi ve şişen beklentilerle başlar; internetin 2000’lerdeki balonu nasıl sürecin kendisini öldürmediyse, bugün hidrojen alanındaki yavaşlama da benzer bir ayıklanma ve kalibrasyon sürecidir. Financial Times’ın iptal edilen yaklaşık 60 büyük hidrojen projesine ilişkin bulguları ve IEA’nın 2030 üretim tahminini 49 milyon tondan 37 milyona düşürmesi, beklentilerin gerçek piyasa kapasitesiyle yeniden hizalanmakta olduğunu gösteriyor. Balonun sönmesi, uzun vadede daha sağlam projelerin önünü açan bir filtreleme mekanizması olarak bizce görülmeli. Bu nedenle hidrojenin stratejik rolü zayıflamıyor, tam tersine daha gerçekçi bir zemine oturuyor.

Küresel hidrojen tablosu: Büyük vaatlere rağmen küçük bir temiz hacim

Küresel hidrojen tablosu: Büyük vaatlere rağmen küçük bir temiz hacim

Hidrojen, 2020 sonrasında küresel enerji dönüşümünün yıldızlarından biri olarak konumlandı. Avrupa Birligi, Japonya, Güney Kore, Avustralya ve ABD gibi ekonomiler ulusal hidrojen stratejileri yayımladı, çelik, gübre, rafineri, uzun mesafe taşımacılık ve denizcilik için hidrojen temelli çözümler siyaset ve iş dünyasının ortak dili haline geldi. 2030 ve 2050 hedeflerinde özellikle yeşil hidrojen, fosil bazlı birçok sürecin yerine geçecek “sıfır emisyonlu yakıt” olarak konumlandırıldı.

Ancak Uluslararası Enerji Ajansı’nın küresel hidrojen değerlendirmesine göre 2024 itibarıyla dünyadaki toplam hidrojen üretimi neredeyse 100 milyon ton seviyesine ulaştı ve bunun yüzde 99’undan fazlası hala fosil yakıtlara dayalı gri ve kahverengi hidrojen. Düşük emisyonlu hidrojen üretimi 2024’te yaklaşık yüzde 10 büyüse ve 2025’te 1 milyon ton seviyesine doğru ilerlese de, bu hacim toplam üretimin yüzde 1’ine dahi yaklaşmıyor. Kısacası küresel ölçekte sıkça dile getirilen “yeşil hidrojen ekonomisi”, bugün rakamsal gerçeklikten çok geleceğe taşınmış bir potansiyel alanı temsil ediyor.

Financial Times’ın Aralık 2025’te yayımladığı kapsamlı analiz, bu tabloyu daha da netleştiriyor. FT, son dönemde neredeyse 60 büyük düşük emisyonlu hidrojen projesinin iptal edildiğini veya askıya alındığını ve bu projelerin toplamda yıllık yaklaşık 4,9 milyon ton temiz hidrojen üretim potansiyeline karşılık geldiğini bildiriyor. Bu rakam, bugün dünyada fiilen devrede olan düşük emisyonlu hidrojen kapasitesinin birkaç katı ve küresel büyüme anlatısının önemli bir bölümünün henüz hayata geçemeden silindiğini gösteriyor. Bu tablo, IEA’nın 2030 için öngörülen düşük emisyonlu hidrojen üretim hedefini 49 milyon tondan 37 milyon tona düşürmesiyle birlikte değerlendirildiğinde, küresel hidrojen hamlesinin hem proje akışında hem de beklenti setinde eş zamanlı bir daralma yaşadığını doğruluyor. Başka bir ifadeyle hidrojen balonunun sönmesi, teknolojinin değil, vaat edilen büyümenin piyasa gerçekleriyle hizalanamamasının sonucu olarak zamansal bir düzeltme niteliği taşıyor.

Bu yeni veri çerçevesi, 2020’lerde duyurulan agresif büyüme planlarıyla bugün gerçekleşen ivme arasındaki makasın giderek açıldığını ortaya koyuyor. Düşük emisyonlu hidrojen üretimi gerçekten büyüyor ve özellikle Çin’de elektrolizör kapasitesi hızla artıyor; fakat bu büyüme, hem şirketlerin hem hükümetlerin birkaç yıl önce ilan ettiği hedeflerin önemli ölçüde gerisinde kalıyor. “Hidrojen balonu” ifadesi tam da bu farkı, yani projeksiyonlarla fiili kapasite arasındaki uyumsuzluğu anlatıyor.

Bu yeni veri çerçevesi, 2020’lerde duyurulan agresif büyüme planlarıyla bugün gerçekleşen ivme arasındaki makasın giderek açıldığını ortaya koyuyor. Düşük emisyonlu hidrojen üretimi gerçekten büyüyor ve özellikle Çin’de elektrolizör kapasitesi hızla artıyor; fakat bu büyüme, hem şirketlerin hem hükümetlerin birkaç yıl önce ilan ettiği hedeflerin önemli ölçüde gerisinde kalıyor. “Hidrojen balonu” ifadesi tam da bu farkı, yani projeksiyonlarla fiili kapasite arasındaki uyumsuzluğu anlatıyor.

İptal edilen projeler ve düşen hedefler: 60 büyük proje, 4,9 milyon ton kapasite ve revize edilen 2030 yolu

2025 yılında küresel hidrojen tartışmasını değiştiren kırılma noktası, büyük ölçekli projelere ilişkin haberlerle geldi. Financial Times’ın analizine göre sadece bu yıl, aralarında BP ve ExxonMobil gibi devlerin de bulunduğu enerji şirketleri, neredeyse 60 büyük düşük emisyonlu hidrojen projesini iptal etti veya askıya aldı. Bu projelerin potansiyel yıllık üretim hacmi yaklaşık 4,9 milyon ton olarak hesaplanıyor. Bu rakam, bugün dünyada fiilen devrede olan temiz hidrojen kapasitesinin dört katından fazla.

İptal veya durdurma kararı alan projeler arasında, BP’nin Birlesik Krallık, Umman ve Avustralya’daki planları ile ExxonMobil’in ABD Teksas’taki büyük hidrojen ve karbon yakalama tesisi sayılabilir. Benzer şekilde Shell, Equinor ve ArcelorMittal gibi şirketler de, ilk aşamada duyurdukları bazı hidrojen projelerini iki temel nedenle yeniden gözden geçiriyor: yüksek maliyetler ve net alıcı eksikliği. Birçok proje kağıt üzerinde teknik olarak mümkün görünse de, somut ve uzun vadeli satın alma anlaşmaları olmadan finansal açıdan taşınabilir bir iş modeli oluşturamıyor.

Bağımsız analizler bu tabloyu daha da somutlaştırıyor. Piyasa istihbaratı sağlayan kuruluşların hesaplamalarına göre, dünyada yeşil ve mavi hidrojen için duyurulan projelerden toplamda yaklaşık 12,5 milyon ton/yıl kapasiteye denk gelen kısmı şu ana kadar iptal edildi. Bu iptallerin kabaca yarısı, şirketlerin strateji değişikliği sonucunda yani çekirdek işlerine geri dönme tercihleriyle açıklanıyor. Yaklaşık yüzde 12’lik bir kesim ise doğrudan sağlam talep bulunamaması nedeniyle rafa kaldırılmış durumda. Geri kalan projelerde finansman, mevzuat ve altyapı belirsizlikleri belirleyici rol oynuyor.

Bağımsız analizler bu tabloyu daha da somutlaştırıyor. Piyasa istihbaratı sağlayan kuruluşların hesaplamalarına göre, dünyada yeşil ve mavi hidrojen için duyurulan projelerden toplamda yaklaşık 12,5 milyon ton/yıl kapasiteye denk gelen kısmı şu ana kadar iptal edildi. Bu iptallerin kabaca yarısı, şirketlerin strateji değişikliği sonucunda yani çekirdek işlerine geri dönme tercihleriyle açıklanıyor. Yaklaşık yüzde 12’lik bir kesim ise doğrudan sağlam talep bulunamaması nedeniyle rafa kaldırılmış durumda. Geri kalan projelerde finansman, mevzuat ve altyapı belirsizlikleri belirleyici rol oynuyor.

Öte yandan IEA, 2030’a kadar gerçekten devreye girmesi yüksek olasılık taşıyan kapasiteyi de daha net tanımlıyor. Ajans, bugün işletmede olan, inşa halinde bulunan veya nihai yatırım kararı alınmış düşük emisyonlu hidrojen projelerinin 2030’a kadar yıllık üretimi 4 milyon tonun biraz üzerine çıkarabileceğini öngörüyor. Bu, 2024 seviyesinin beş katı anlamına geliyor ancak yine de duyurulan proje listelerine göre oluşturulan 37 milyon tonluk teorik kapasitenin oldukça altında kalıyor. İyi tasarlanmış destek mekanizmaları ve talebi kilitleyecek alım anlaşmaları ile bu hacme yaklaşık 6 milyon ton daha eklenebileceği, ancak bunun güçlü bir politika iradesi gerektirdiği ifade ediliyor.

Bu veriler bir araya getirildiğinde, resim netleşiyor. Gerçek dünya, ne “hidrojen devrimi bitiyor” diyen aşırı karamsar anlatının, ne de “her şey planlandığı gibi gidiyor” diyen iyimser söylemin tam karşılığı. Gerçek, arada bir yerde: hedefler aşağı yönlü revize ediliyor, önemli projeler erteleniyor veya iptal ediliyor, ama düşük emisyonlu hidrojen yatırımları tamamen durmuyor. Sektör, daha yavaş ama daha seçici bir büyüme patikasına giriyor.

Ekonomi, talep ve strateji değişikliği: balonun asıl nedeni zamanlama ve eşleşme sorunu

Hidrojen balonunu anlamak için teknolojiden çok ekonomi ve talep tarafına bakmak gerekiyor. Temiz hidrojenin bugün karşılaştığı en büyük engel, maliyet ve pazar eşleşmesinin henüz olgunlaşmamış olması. Bağımsız teknik ve ekonomik analizler, gri hidrojenin kilogram başına 1,5–2,5 dolar civarında maliyetlere üretilebildiğini, mavi hidrojenin karbon yakalama maliyetlerine bağlı olarak 2–3,5 dolar aralığına çıktığını, yeşil hidrojenin ise birçok bölgede halen 3,5–6 dolar aralığında olduğunu gösteriyor. Başka bir ifadeyle, yeşil hidrojen bugün gri hidrojenden 3–5 kat pahalı olabiliyor.

Bu maliyet farkı, iki kritik sonuç doğuruyor. Birincisi, karbon fiyatlarının düşük seyrettiği veya emisyon baskısının henüz çok sert olmadığı pazarlarda, şirketlerin gri hidrojenden temiz hidrojen seçeneklerine ekonomik olarak geçmesi zorlaşıyor. İkincisi, yeşil hidrojen ihracatına dayalı projelerin, elektrik fiyatı, elektrolizör maliyeti ve karbon düzenlemeleri gibi çok sayıda belirseni̇ni̇ aynı anda yönetmesi gerekiyor. Politikaların sık değiştiği, elektrik fiyatlarının oynak olduğu ortamlarda, 15–20 yıllık alım garantisi gerektiren projelerin yatırımcı gözünde risk primi yükseliyor.

Geliştirici şirketler bu tabloya “strateji pivotu” ile yanıt veriyor. Birçok büyük petrol ve gaz şirketi, 2020’lerin başında duyurduğu agresif hidrojen planlarını, talep tarafında beklenen hızın oluşmaması ve hisse sahiplerinden gelen daha kısa vadeli nakit akışı baskıları nedeniyle küçültmeye başladı. Bu, sadece hidrojenle ilgili bir hayal kırıklığı değil, aynı zamanda enerji dönüşümünün finansman modeline dair daha genel bir tartışmanın parçası. Yatırımcıların risk iştahı, faiz ortamı ve geleneksel enerji projelerinin kârlılığı, temiz hidrojen projelerinin rafa kaldırılmasında önemli rol oynuyor.

Geliştirici şirketler bu tabloya “strateji pivotu” ile yanıt veriyor. Birçok büyük petrol ve gaz şirketi, 2020’lerin başında duyurduğu agresif hidrojen planlarını, talep tarafında beklenen hızın oluşmaması ve hisse sahiplerinden gelen daha kısa vadeli nakit akışı baskıları nedeniyle küçültmeye başladı. Bu, sadece hidrojenle ilgili bir hayal kırıklığı değil, aynı zamanda enerji dönüşümünün finansman modeline dair daha genel bir tartışmanın parçası. Yatırımcıların risk iştahı, faiz ortamı ve geleneksel enerji projelerinin kârlılığı, temiz hidrojen projelerinin rafa kaldırılmasında önemli rol oynuyor.

Burada önemli bir nüans var. Bazı analizler, “hidrojen balonu nihayet patladı, bu hikaye bitti” gibi çok sert bir dil kullanırken, Hydrogen Council ve McKinsey gibi aktörlerin raporları sektörün tamamen çöktüğü görüşüne katılmıyor. Onlara göre, bugün yaşanan, balonun patlamasından çok, fazla hızlı şişirilmiş beklentilerin gerçeklerle yeniden hizalanması. Başka bir deyişle, hidrojen muhtemelen net sıfır senaryolarının önemli bir bileşeni olmaya devam edecek, ancak bu rol 2020’lerde değil, daha çok 2030’ların ikinci yarısında ve 2040’larda güçlü şekilde ortaya çıkacak.

Firecarrier bakışıyla özetlersek, hidrojen balonu patlamadı, zamansal fazı düzeltildi. Teknoloji, politika ve piyasa, aynı ritimde hareket etmiyordu. 2020’lerde stratejiler, teknolojinin ve talebin hazır olabileceğinden daha hızlı koştu. Şimdi ritimler yeniden senkronize ediliyor. Bu, hem küresel enerji şirketleri hem de Türkiye gibi yükselen ekonomiler için önemli bir öğrenme alanı.

Türkiye için dersler: ihracat hayallerinden sanayi odaklı gerçekçi hidrojen senaryosuna geçiş

Türkiye, hidrojen konusunda geç kalmış bir oyuncu değil, tam tersine, 2020’lerin ortasına genç ama iddialı bir stratejiyle giriyor. Enerji ve Tabii Kaynaklar Bakanlığı’nın 2023’te yayımladığı Türkiye hidrojen teknolojileri stratejisi ve yol haritası, 2030 yılına kadar 2 gigavat, 2035’e kadar 5 gigavat ve 2053’e kadar 70 gigavatlık elektrolizör kurulu gücü hedefleri ortaya koyuyor. Aynı belge, yeşil hidrojen üretim maliyetini 2035’e kadar kilogram başına 2,4 doların altına, 2053’e kadar ise 1,2 doların altına çekmeyi ve yerli kaynaklara dayalı üretimle iç talebi karşıladıktan sonra fazlayı ihraç etmeyi stratejik öncelik olarak tanımlıyor.

Sabancı Üniversitesi IICEC ve SHURA gibi kurumların analizleri, bu hedeflerin teknik olarak mümkün olduğunu, özellikle güneş ve rüzgar potansiyeli yüksek bölgelerde yeşil hidrojen üretim maliyetlerinin orta vadede rekabetçi seviyelere yaklaşabileceğini gösteriyor. Aynı zamanda bu çalışmalar, Türkiye’nin 2030 sonrasında çelik, gübre ve kimya sanayiinde önemli bir yeşil hidrojen tüketicisi olabileceğine, 2035 sonrasında ise iç talebin ötesine geçen bir üretimle bölgesel ihracatçı rolü üstlenebileceğine işaret ediyor.

Ancak küresel hidrojen balonunun yavaşça sönmesi, Türkiye’nin bu hedefleri nasıl okumasi gerektiği konusunda kritik bazı uyarılar barındırıyor. Her şeyden önce, Avrupa’nın hidrojen talebine dayalı saf ihracat senaryoları, artık daha temkinli yaklaşılması gereken bir alan. Avrupa Birligi, enerji dönüşümü ve iklim politikaları sayesinde orta ve uzun vadede temiz hidrojen talebi yaratacak, ancak bunun hangi hızla ve hangi fiyat aralığında oluşacağı henüz net değil. Üstelik Avrupa’nın kendi içinde de duyurulan projelerin önemli bir kısmı finansman ve mevzuat engelleri nedeniyle beklemede.

Ancak küresel hidrojen balonunun yavaşça sönmesi, Türkiye’nin bu hedefleri nasıl okumasi gerektiği konusunda kritik bazı uyarılar barındırıyor. Her şeyden önce, Avrupa’nın hidrojen talebine dayalı saf ihracat senaryoları, artık daha temkinli yaklaşılması gereken bir alan. Avrupa Birligi, enerji dönüşümü ve iklim politikaları sayesinde orta ve uzun vadede temiz hidrojen talebi yaratacak, ancak bunun hangi hızla ve hangi fiyat aralığında oluşacağı henüz net değil. Üstelik Avrupa’nın kendi içinde de duyurulan projelerin önemli bir kısmı finansman ve mevzuat engelleri nedeniyle beklemede.

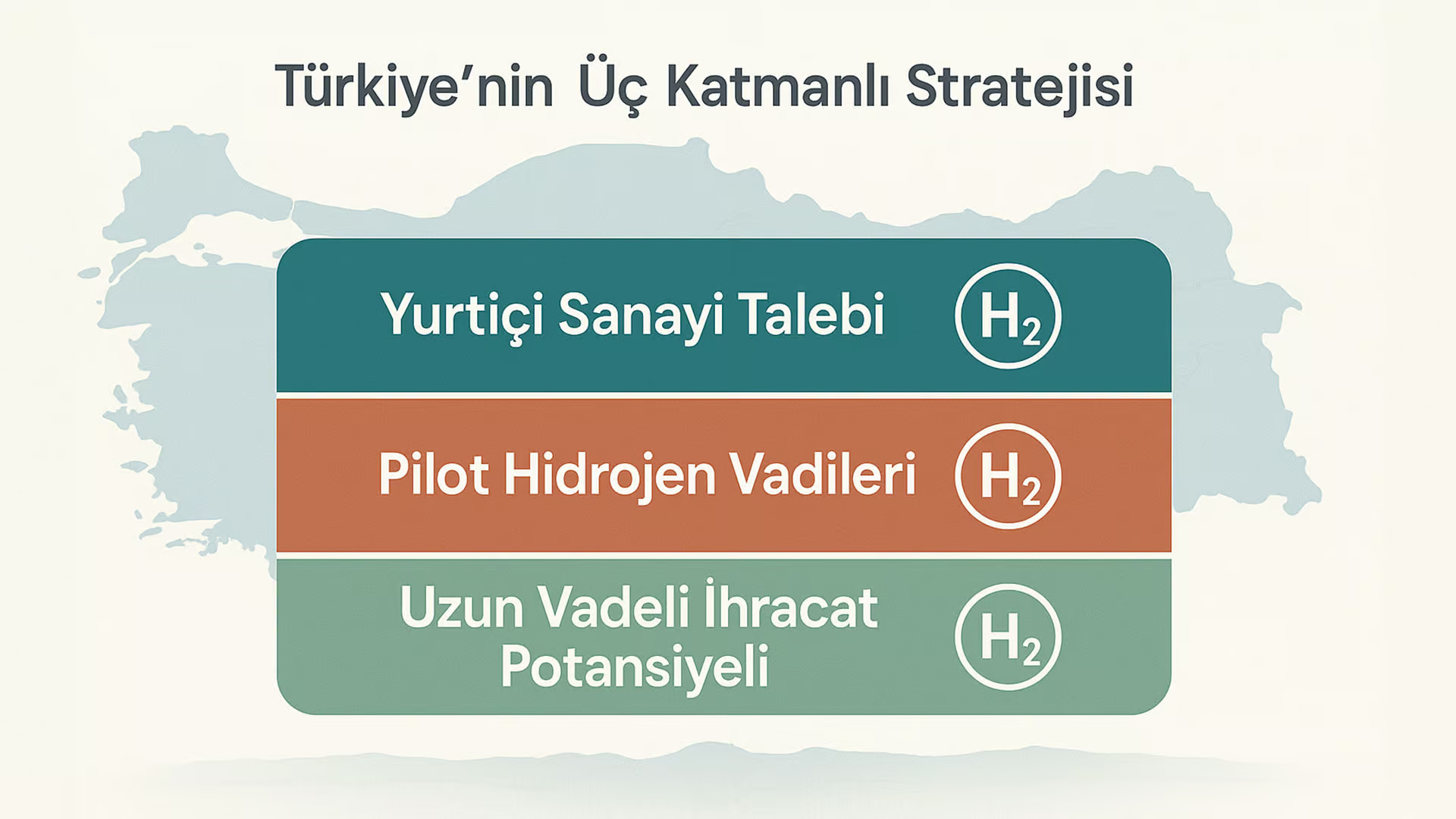

Bu nedenle Türkiye için en sağlıklı yaklaşım, hidrojen stratejisini üç katmanda yeniden çerçevelemek olabilir. Birinci katman, tamamen iç talebe odaklanmalı. Entegre demir çelik tesisleri, amonyak ve gübre sanayii, rafineriler ve bazı kimya süreçleri, Türkiye’nin yeşil hidrojen kullanımında en olgun ve en zorunlu adaylar. CBAM gibi karbon sınır düzenlemeleri devreye girdikçe, ihracat pazarlarına üretim yapan bu sektörlerin karbon yoğunluğunu azaltması, sadece çevresel değil ticari bir zorunluluk haline geliyor.

İkinci katman, sınırlı ve iyi tasarlanmış pilot projelerle hidrojen vadileri kurmak olmalı. Bu vadiler, gerçek tüketiciye yakın, elektrik şebekesini zorlamayan ve yerel iş modeli barındıran projeleri içermeli. Örneğin İskenderun bölgesinde çelik ve liman altyapısıyla entegre bir hidrojen ve yeşil çelik vadisi, enerji üretimi, hidrojen üretimi, tüketimi ve ihracatını aynı mekansal çerçevede buluşturabilir. Benzer şekilde gübre üretiminin yoğun olduğu bölgelerde amonyak odaklı hidrojen çözümleri geliştirilebilir.

Üçüncü katman ise ihracat vizyonu. Türkiye’nin 2053’e kadar 70 gigavatlık bir elektrolizör kapasitesi hedeflemesi, ancak bu kapasitenin önemli bir bölümünü iç talep ve bölgesel sanayi ekosistemi ile doldurması durumunda anlamlı hale gelecek. Aksi takdirde, sadece Avrupa’ya yakıt göndermeyi hedefleyen devasa yeşil hidrojen projeleri, bugün iptal edilen küresel projelerle benzer risklere maruz kalabilir. Uzun vadeli alım anlaşmaları, ortak altyapı yatırımları ve karşılıklı regülasyon uyumu olmadan kurulacak ihracat senaryoları, kâğıt üzerinde büyük, bilanço üzerinde ise ağır yükler haline gelebilir.

Firecarrier perspektifinden bakıldığında, Türkiye’nin avantajı, geç kalmış olmak değil, başkalarının hatalarından öğrenebilecek kadar geç ancak fırsatı kaçırmayacak kadar erken sahaya girmiş olmasıdır. Küresel hidrojen balonu sönmüş olabilir, fakat hidrojenin kendisi, özellikle sanayinin karbonsuzlaşmasında ve enerji depolama çözümlerinde uzun vadeli bir araç olmaya devam edecek. Esas soru, Türkiye’nin bu aracı ne hızda ve hangi önceliklerle hayatına entegre edeceği. Balonla değil, zamanlamayla ilgili bir oyun bu. Doğru hız, doğru ölçek ve doğru talep eşleşmesi sağlandığında, hidrojen Türkiye için gerçek bir fırsata dönüşebilir.

Sizce hidrojenin geleceğinde belirleyici olan ne olacak? Zamanlama mı, teknoloji mi, yoksa politika mı? Görüşlerinizi yorumlarda paylaşabilirsiniz.

İlgili haberler

- Hidrojenin geleceği enerji kaynağı mı

- Yeşil hidrojen Türkiye ve dünyada enerjinin geleceği mi

- Hidrojenin temiz enerji yasasına eklenmesi öneriliyor

- Yeşil hidrojen ve açık artırmalar Türkiye’nin enerji dönüşümü

- Yeşil hidrojen üretim sanayi bölgeleri ilan edilmeli

- TÜBİTAK’tan yeşil hidrojen için devrim niteliğinde adım

{kind=link}