Eylül 2025’te elektrik üretimi bir önceki yılın aynı dönemine göre %4,3 artarak 29,4 milyar kWh oldu. rüzgar üretimi yaklaşık %80 artışla öne çıktı.

Eşzamanlı olarak TEİAŞ’ın Ağustos 2025 kapasite mekanizması ödemeleri %45,5 azalarak 1.142.262.417 TL düzeyinde gerçekleşti.

Hızlı bakış

- Eylül 2025’te elektrik üretimi %4,3 artarak 29,4 milyar kWh seviyesine çıktı.

- Rüzgar üretimi yıllık bazda yaklaşık %80 oranında artış gösterdi.

- Üretimin %61’i hâlâ kömür ve doğalgazdan sağlandı.

- Agustos 2025’te kapasite mekanizması ödemeleri %45,5 azalarak 1,142 milyar TL oldu.

- Yenilenebilir ivme, yakıt maliyetleri, politika ayarları ve teknik performans düşüşü bu gerilemeyi açıklayabilir.

- Geçiş sürecinde izlenecek metrikler arasında aylık kapasite ödemeleri, kaynak payları ve emre amadelik yer alıyor.

Eylül 2025 elektrik üretimi verileri rüzgarın hızlı artışını işaret ediyor

Eylül 2025 elektrik üretimi verileri rüzgarın hızlı artışını işaret ediyor

Eylül 2025 döneminde toplam elektrik üretimi 29.422.003.000 kWh seviyesine ulaşırken, tüketim 29.497.874.000 kWh oldu ve aradaki fark net ithalatla karşılandı. Rüzgar santrallerinin üretimi bir önceki yılın aynı dönemine göre yaklaşık %80,53 artışla 2.089.123.000 kWh’e yükselerek en hızlı artış gösteren kaynak oldu.

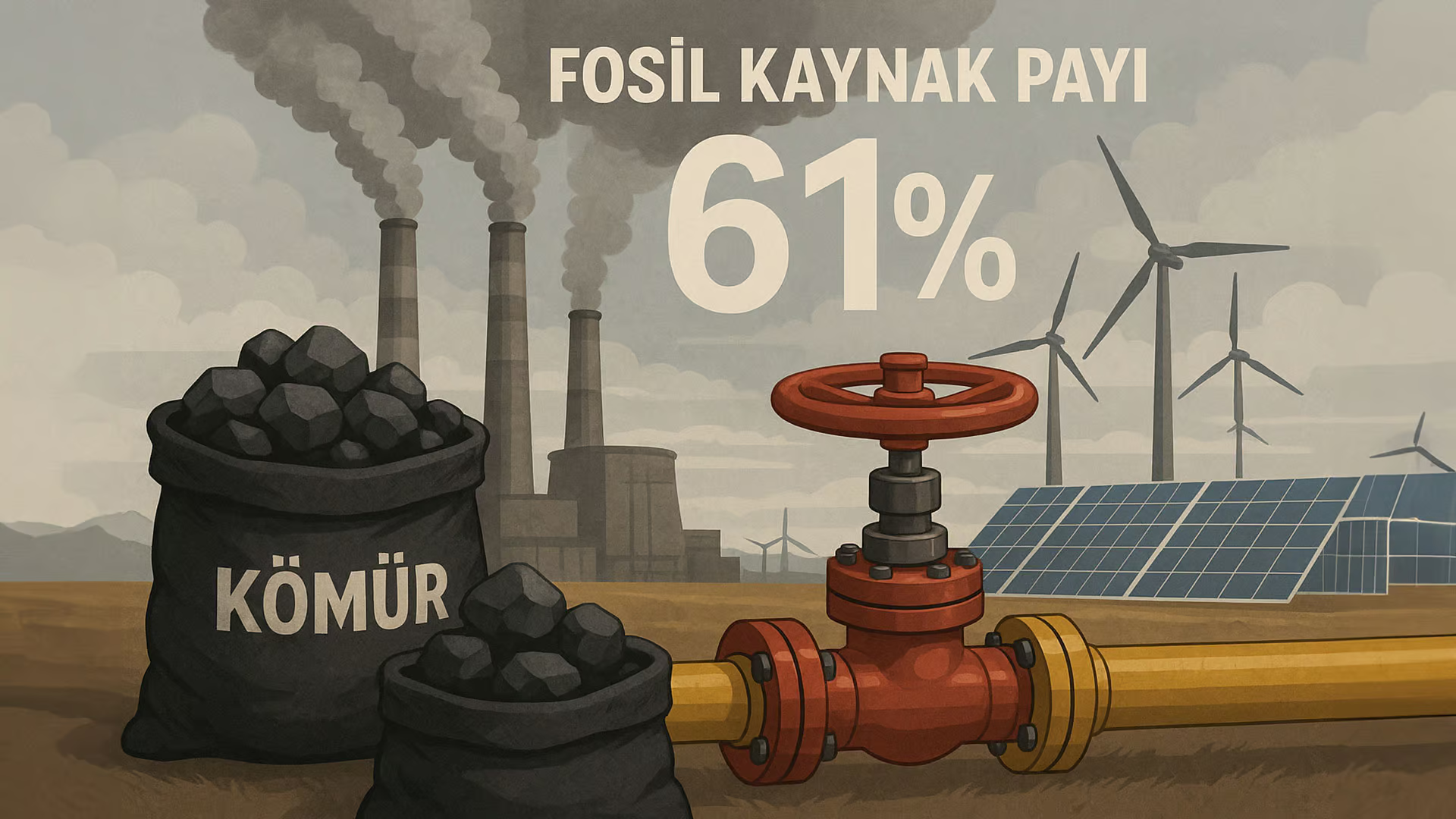

Fosil kaynak payı %61 ve ithal kömür ağırlığı sürüyor

Eylül ayında üretimin yaklaşık %61’i kömür ve doğalgazla çalışan termik santrallerden geldi. Kaynak bazında dağılımda ithal kömür yaklaşık %22,53 ile en yüksek paya sahipken, yerli kömürün payı yaklaşık %11,55 seviyesinde kaydedildi. Bu tablo, fosil ağırlığının sürdüğünü ancak iç dağılımda kayma sinyallerinin olduğunu gösteriyor.

Hidroelektrikte kuraklık etkisi belirgin

Hidroelektrikte kuraklık etkisi belirgin

Geçmiş yıllarda toplam üretimde %30’lara yaklaşan hidroelektrik santrallerin payı, kuraklığın etkisiyle Eylül 2025’te yaklaşık %11,06’ya geriledi. Barajlı HES’lerin payı %8,59 olurken, akarsu tipi HES’ler %2,46 pay ile temsil edildi. Bu düşüş, rüzgar ve güneşin aylık üretimde daha fazla alan açmasına katkıda bulundu.

Ağustos 2025 kapasite mekanizması ödemeleri 32 santrale yöneldi

TEİAŞ’ın yayımladığı listeye göre Ağustos 2025’te 32 santrale toplam 1.142.262.417 TL kapasite desteği ödemesi yapıldı. Haber akışında doğalgaz yakıtlı santrallerin en yüksek payı aldığı, yerli kömür yakıtlı santrallerin ise daha düşük bir toplamla desteklendiğine ilişkin bilgi yer alıyor. Bir önceki yılın aynı ayında 37 santrale 1.662.062.572 TL ödeme yapıldığı dikkate alındığında, toplam tutar yıllık bazda %45,5 azaldı.

Kapasite desteklerindeki gerileme üretim karması ve piyasa dinamikleriyle örtüşüyor

Yenilenebilir ivme ve esneklik ihtiyacı

Rüzgar ve güneş üretimindeki artış, dönemselliği yüksek saatlerde fosil kapasiteye duyulan ihtiyacı azaltarak kapasite ödemelerinin toplam seviyesini aşağı çekmiş olabilir.

Yakıt maliyetleri ve ithalat bağımlılığı

Doğalgaz ve ithal kömür fiyatlarındaki oynaklık, santrallerin rekabet gücü ve çalıştırılma profilini etkileyerek kapasite mekanizmasındaki pay dağılımını değiştirebilir.

Politika ve mekanizma ayarları

Kapasite mekanizmasında dağıtım kuralları, tavanlar, emre amadelik ve performans ölçütlerindeki ayarlamalar, kaynaklar arasındaki payı etkileyebilir.

Teknik performans ve emre amadelik

Santrallerin teknik durumu, bakım süreçleri ve kapasite kullanım oranlarındaki değişimler, aylar arası ödeme farklılığı yaratabilir.

Geçişin işaretleri ve riskleri birlikte yönetilmeli

Fırsatlar

Yenilenebilirin doğal baskısı ile fosil desteklerine duyulan ihtiyacın azalması, kamu kaynaklarının daha verimli alanlara yönlenebilmesi, depolama, talep yönetimi ve esnek üretim teknolojilerinin öne plana çıkması.

Riskler

Toplam üretimde %61’lik fosil payının sürmesi, arz güvenliği açısından kademeli çıkışın dikkatle planlanmasını gerektiriyor. Ani daralmalar fiyat oynaklığı ve bölgesel istihdam etkileri doğurabilir.

Firecarrier bakışı: Sistemin taşıyıcı kuvvetleri

Veriler, geçişin doğal taşıyıcı kuvvetlerini işaret ediyor: rüzgar ve güneşin ivmesi, HES’te kuraklık baskısı, fosil yakıt maliyetlerindeki oynaklık ve kapasite mekanizması ayarlamaları bir araya gelerek desteklerin toplam düzeyini aşağı çekiyor. Bu, fosil bağımlılığının bittiğini değil, geçişin dengeli ve veri temelli yönetilmesi gereken bir eşik aşamasında olduğunu gösteriyor.

İzlenecek metrikler ve yönetilmesi gereken sorular

Aylık kapasite ödemelerinin seyrinin, kaynak bazlı üretim payları (rüzgar, güneş, HES, yerli kömür, ithal kömür, doğalgaz) ile birlikte izlenmesi; emre amadelik ve performans ölçütlerinin şeffaf takibi; depolama ve talep yönetimi yatırımlarının zamanlaması, geçişin maliyetini ve arz güvenliğini belirleyecek temel parametreler olarak önde duruyor.

Sizce Türkiye’nin kapasite destek politikası fosil santrallerden yenilenebilir kaynaklara geçişi yeterince destekleyebilecek mi? Yorumlarınızı bekliyoruz!

İlgili haberler

- TEİAŞ Şubat 2025’te 1,2 Milyar TL Kapasite Ödemesi Yaptı

- TEİAŞ Talep Tarafı Katılımında Kritik Değişiklik: Asgari Kapasite 200 MW’a Çekildi

- TEİAŞ Talep Tarafı Katılım Modülü Elektrik Piyasasında Aktif

- 2025 Talep Tarafı Katılımı Duyurusu ve Enerji Piyasası Etkileri

- Enerjisa – Nordex İş Birliğiyle 750 MW Rüzgar Yatırımı

- Enerjisa Uygar RES’in İlk Fazı Devrede

{kind=link}