Batarya enerji depolama sistemleri (BESS) hızla ölçeklenirken, yangın ve iş durması gibi riskler artık “poliçe fiyatı” değil “tasarım standardı” üretiyor. ABD ve Avrupa’da UL 9540A ve NFPA 855 gibi çerçeveler underwriting diline dönüşürken, Türkiye’de depolama yatırımlarının 2026 ivmesi sigortayı bankability tartışmasının merkezine çekiyor.

Hızlı bakış

- BESS projelerinde sigorta artık sadece maliyet değil, tasarım ve işletme standardını belirleyen bir bankability unsuru haline geliyor.

- UL 9540A testleri ve NFPA 855 benzeri çerçeveler, underwriting diline girerek yerleşim, ayrışma ve acil durum planlarını zorunlu kılıyor.

- ABD ve Avrupa’da yangın ve iş durması riskleri nedeniyle poliçe şartları daha teknik kanıt setlerine bağlanıyor.

- Türkiye’de “BESS sigortası” adıyla raf üründen çok, enerji sigortaları içinde proje bazlı kurgular öne çıkıyor.

- 2026’da depolama ölçeği büyüdükçe DSU, iş durması ve üçüncü taraf sorumluluk gibi katmanlar finansman görüşmelerinin merkezine taşınacak.

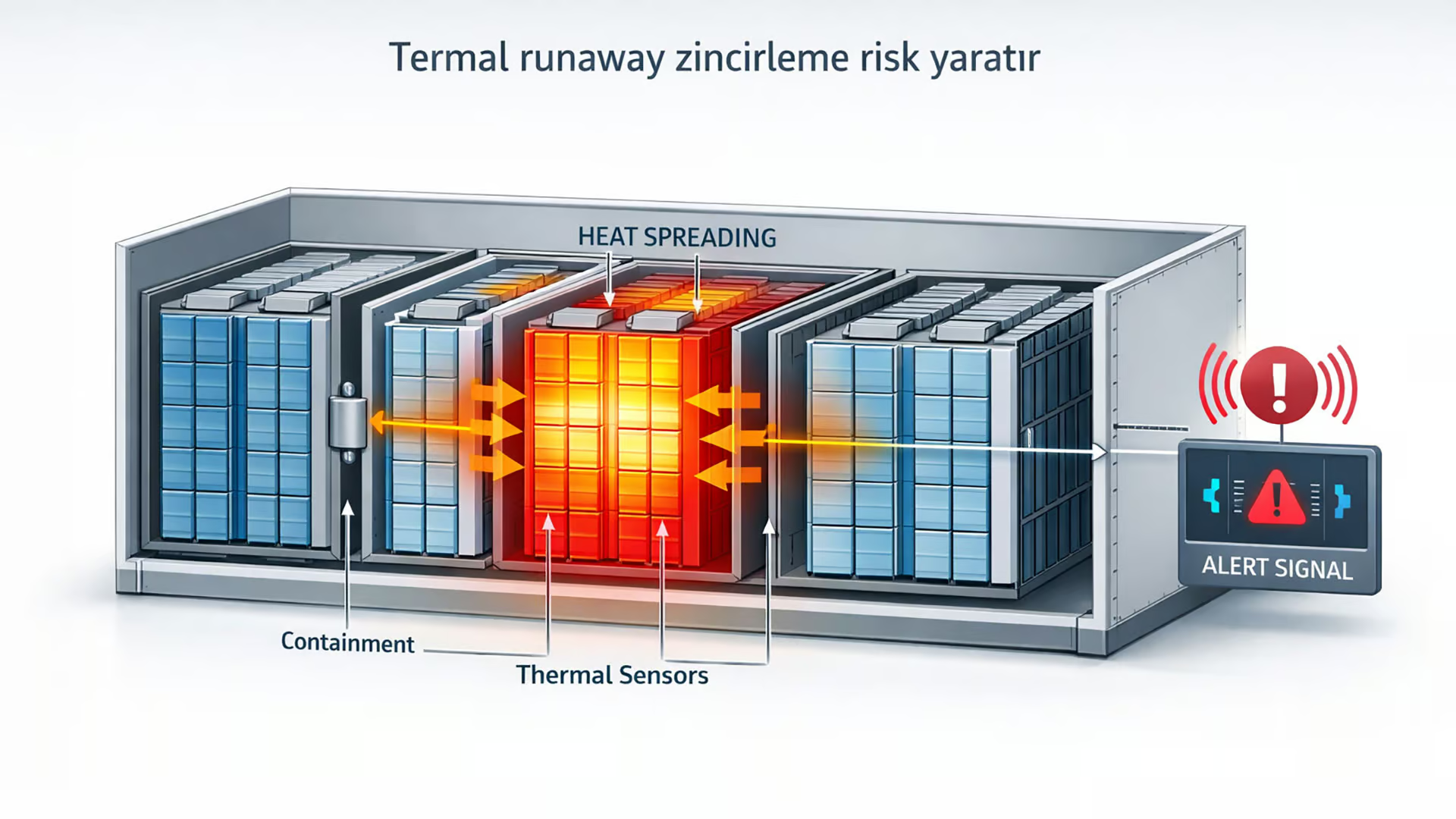

BESS riski neden klasik enerji sigortasına sığmıyor: Termal runaway ve zincirleme yayılım

BESS tesisleri, yüksek enerji yoğunluğu nedeniyle klasik endüstriyel yangınlardan farklı bir risk profiline sahip. Temel kırılma noktası termal runaway: hücre seviyesindeki bir arıza, doğru koşullarda modül ve ünite seviyesine taşınarak yayılma davranışı gösterebiliyor. Bu yüzden risk yönetimi, yalnızca “yangın söndürme” meselesi değil; yayılmayı sınırlama, gaz yönetimi, erken algılama, acil durum prosedürleri ve kurulum geometrisi gibi alanları birlikte ele almak zorunda.

UL 9540A test metodolojisi, bu riskin pratikte nasıl “ölçülebilir veri”ye dönüştürüldüğünün örneği: termal runaway senaryolarını hücreden başlayıp sistem seviyesine kadar kademeli olarak zorlayarak yangın ve gaz davranışını dokümante etmeyi hedefliyor. Bu yaklaşım, bina kodları ve yangın güvenliği değerlendirmeleriyle uyumlu bir kanıt seti üretmek için kullanılıyor.

UL 9540A ve NFPA 855: Standardın sigortaya dönüşmesi

Sigorta pazarı açısından kritik eşik, standartların “tavsiye” olmaktan çıkıp sigortalanabilirlik koşulu gibi çalışmaya başlaması. UL 9540A, BESS’in termal runaway ve yangın performansını değerlendiren bir test metodudur; üretici ve sistem tasarımcısı açısından “ne olur?” sorusuna ölçülebilir yanıt üretir. Bu yanıtlar, proje onay süreçlerinde olduğu kadar underwriting kararlarında da ağırlık kazanır.

NFPA 855 ise enerji depolama sistemlerine yönelik bir güvenlik standardı çerçevesi sunar ve sahadaki kurulum pratiklerini doğrudan etkileyen konular içerir. Örneğin NFPA 855 teknik güncelleme metinlerinde, bağımsız ESS üniteleri arasında en az 3 feet (914 mm) ayırma gibi aralık kurguları yer alır; daha küçük mesafeler için ise uygunluğun test verisiyle gösterilmesi yaklaşımı öne çıkar. Bu mantık, “tasarım kararı” ile “sigorta şartı”nı aynı masada buluşturur.

ABD ve Avrupa’da underwriting nasıl değişti: Poliçe artık tasarıma geri yazıyor

Küresel pazarda BESS, sigorta tarafında giderek ayrı bir risk sınıfı gibi ele alınıyor. Bunun iki nedeni var: hasar şiddetinin belirsizliği ve risk azaltımının ölçülebilir veri gerektirmesi. Sonuçta poliçeler, yalnızca teminat limitleri üzerinden değil; saha yerleşimi, algılama-söndürme mimarisi, test raporları, bakım prosedürleri ve acil müdahale planları üzerinden müzakere ediliyor.

Bu dönüşümün somut örneklerinden biri, reasürans ve sigorta gruplarının “elektrik enerji depolama sistemleri” için özel risk kapasitesi ve çözüm setleri tanımlaması. Örneğin Munich Re, enerji depolama sistemleri için sigorta çözümlerini ayrı başlık altında konumlandırıyor; performans ve garanti riskleri dahil farklı yapıların sigorta kapsamında ele alınabileceğini vurguluyor. Bu yaklaşım, depolamanın finansman tarafındaki “garanti ve performans” tartışmasını da doğrudan etkiliyor.

Sigorta BESS’te neyi fiyatlıyor: Yangın, iş durması, gecikme ve üçüncü taraf sorumluluğu

Depolama projelerinde “tek poliçe” yerine çoğu zaman bir risk katmanları paketi konuşulur. Bu katmanların ana ekseni şunlardır: mülk hasarı (yangın, ekipman hasarı), iş durması (gelir kaybı), devreye alma gecikmesi (DSU, inşaat veya test aşamasında gecikmenin maliyeti), üçüncü taraf sorumluluk (çevresel etkiler dahil) ve bazı projelerde performans/garanti riskleri. Özellikle büyük ölçekli tesislerde “iş durması” ve “devreye alma gecikmesi” kalemleri, finansman koşullarıyla doğrudan bağlantı kurar.

Buradaki kritik nokta, sigortanın yalnızca hasar sonrası ödeme mekanizması olmaması: underwriting, risk azaltım mimarisini “ön koşul” olarak ister. Bu yüzden UL 9540A benzeri test kanıtları ve NFPA 855 benzeri kurulum gereklilikleri, ekonomiyi dolaylı yoldan şekillendirir.

Türkiye’de görünür boşluk: Standart raf üründen çok proje bazlı kurgu

Türkiye’de BESS yatırımlarının artmasına paralel olarak sigorta tarafında da ihtiyaç büyüyor; ancak bugün itibarıyla kamuya açık şekilde “standart bir BESS poliçesi”nin yaygın, isimlendirilmiş bir raf ürün gibi konuşulduğunu söylemek zor. Uygulamada enerji projeleri çoğu zaman proje bazlı risk mühendisliği ile ele alınır ve depolama, sistem mimarisine göre teminat paketi içine yerleştirilir. Bu da fiyatlamanın, “teknoloji + kurulum + operasyon disiplini” üçlüsüne daha fazla bağlanacağı anlamına gelir.

Bu tabloyu hızlandıran unsur, mevzuat ve tanım setlerinin netleşmesidir. EPDK’nin yönetmelikler seti içinde elektrik piyasasına ilişkin lisans ve uygulama çerçeveleri düzenli biçimde güncelleniyor; ayrıca Enerji ve Tabii Kaynaklar Bakanlığı mevzuatında “elektrik üretim ve elektrik depolama tesisleri kabul” gibi başlıkların yer alması, depolamanın sistem tarafında daha kurumsal bir zemine oturduğunu gösteriyor. Bu zemin büyüdükçe, sigorta da “istisna” değil “varsayılan” gereklilik haline gelir.

Türkiye’de BESS sigortası var mı? Bugün pratikte nasıl çözülüyor

Türkiye’de “BESS sigortası” adıyla raf ürüne dönüşmüş, standart bir poliçe setinin piyasada yaygın ve görünür şekilde konumlandığını söylemek zor. Ancak bu, sigortalanmıyor anlamına gelmiyor. Depolama projeleri bugün çoğunlukla enerji ve yenilenebilir enerji sigortaları çerçevesinde, tesisin yaşam döngüsüne göre proje bazlı kurgulanıyor.

İnşaat ve montaj aşamasında depolama tarafı genellikle CAR/EAR (inşaat ve montaj all risk) poliçeleri içinde, devreye alma gecikmesi ve gelir kaybı riskleri ise DSU/ALOP (devreye alma gecikmesi) gibi ek teminatlarla ele alınabiliyor. Operasyon döneminde ise mülk hasarı, iş durması ve üçüncü taraf sorumluluk katmanları, saha risk mühendisliği bulgularına ve teknik kanıt setine göre yapılandırılıyor.

Türkiye’de broker ve reasürans tarafında depolama riskinin artık ayrı bir başlık olarak konuşulmaya başladığına dair sinyaller var. Sektör etkinliklerinde BESS ve risk kabulleri odağının açılması, underwriting dilinin depolamaya doğru genişlediğini gösteriyor. Bu geçiş döneminde belirleyici olan, poliçenin adından çok, projenin test verisi, kurulum geometrisi, izleme ve acil durum planı gibi unsurlarla sigortacının fiyatlayabileceği bir risk profilini ne kadar hızlı oluşturabildiği olacak.

2026 neden kritik: Bankability, veri ve güvenlik standardı aynı anda sıkılaşacak

2026’ya giderken belirleyici olan, depolamanın ölçeği büyüdükçe riskin “tekil olay” olmaktan çıkıp portföy riski haline gelmesidir. Portföy riski büyüdüğünde finansman tarafı, projenin yalnızca gelir modelini değil; risk azaltım kanıtını da görmek ister. Sigorta tarafı ise aynı kanıt setini farklı bir dille ister. Test raporları, yerleşim/ayrışma planı, algılama-söndürme tasarımı, bakım prosedürü, acil durum planı, izleme ve olay kayıt altyapısı.

Bu nedenle 2026 tartışması, “sigorta pahalı mı?” sorusundan çok “sigorta hangi standardı zorunlu kılıyor?” sorusuna kayacak. Türkiye’de depolama yatırımlarının artması, uluslararası underwriting dilinin daha görünür olmasına da yol açacak; UL 9540A ve NFPA 855 benzeri referanslar, proje sunumlarında daha sık yer bulacak.

Türkiye için pratik kontrol listesi: Sigortalanabilirlik için hangi kanıtlar gerekir

Test ve güvenlik dokümantasyonu: Sistem bileşenleri ve kurulum mimarisi için güvenlik değerlendirmeleri; termal runaway davranışını ortaya koyan test ve rapor setleri (UL 9540A yaklaşımı).

Kurulum geometrisi ve yayılma kontrolü: Ünite ayrışması, erişim koridorları, havalandırma ve gaz yönetimi; NFPA 855 çerçevesindeki mesafe mantığıyla uyumlu tasarım aklı.

Operasyon disiplini: İzleme, olay kaydı, bakım prosedürleri, acil durum planı ve yerel müdahale koordinasyonu.

Finansman uyumu: İş durması ve devreye alma gecikmesi gibi risklerin proje finansmanına etkisini baştan modelleyebilmek.

Sigorta maliyet değil kaldıraç olabilir: Standartların ekonomik etkisi

BESS sigortası, doğru kurulduğunda yalnızca risk transferi değil; riskin azaltılmasını hızlandıran bir kaldıraç haline gelir. Çünkü underwriting, “kötü tasarımı” pahalılaştırırken “kanıtlanmış risk azaltımı”nı ödüllendirme eğilimindedir. Bu mekanizma, sektör genelinde daha güvenli tasarım ve daha tutarlı operasyon standardı üretir.

Okura soru

Türkiye’de depolama ölçeklenirken kritik soru şudur: Bu standardı biz mi tasarım kültürüyle içselleştireceğiz, yoksa standardı sigorta ve finansman mı bize zorunlu kılacak? Siz bu konuda ne düşünüyorsunuz?

Kaynak çerçevesi

Bu dosya; UL 9540A test metodolojisi tanımları, NFPA 855 teknik güncelleme metinleri, Munich Re’nin enerji depolama sigorta çözümleri yaklaşımı, EPDK yönetmelikler seti ve Enerji ve Tabii Kaynaklar Bakanlığı mevzuat başlıkları üzerinden hazırlanmıştır.

Okur soru

Sizce Türkiye’de depolama yatırımlarında sigorta maliyeti artıran bir kalem mi, yoksa güvenlik standardını hızlandıran bir kaldıraç mı? Yorumlarda tartışalım.

İlgili haberler

- ABD’de BESS yangını: New York’ta depolama tesisinde güvenlik alarmı

- ABD batarya yangınları Türkiye enerji depolama uyarısı

- TEİAŞ elektrik depolama tesisi şebeke kriterleri taslağı

- Enerjisa Üretim Bandırma’da 2 MW 4 MWh batarya enerji depolama sistemi

- Batarya depolama maliyetleri 65 dolar/MWh seviyesine indi

- BESS ve elektrikli araç bataryaları farkı: güvenlik standartları ve baz yük

- Yeni teknolojiyle batarya yangınları önceden tespit ediliyor

- YEO Teknoloji Reap Battery Tuzla’da 5 GWh üretime başladı

{kind=link}