Firecarrier özel dosya

El Niño tek başına bir risk değildir. Bu dosya, iklim, enerji ve tarımın aynı anda kırıldığı senaryolarda sistemin nasıl tepki verdiğini inceler.

El Niño riski, İran savaşı ve çatışma ortamı sonrası doğal gaz, gübre ve taşıma baskısıyla birleşirse dünya ve Türkiye için yeni bir gıda ve maliyet dalgası yaratabilir.

Hızlı bakış

- NOAA verileri, 2026’nın ilerleyen dönemlerinde El Niño olasılığının yükseldiğine işaret ediyor ancak ilkbahar tahminlerinde belirsizlik sürüyor.

- El Niño, tek başına bir hava olayı değil; tarım, enerji, lojistik ve gıda fiyatlarını aynı anda etkileyebilen bir sistem stresi yaratıyor.

- İran savaşı ve Hürmüz hattındaki baskı, doğal gaz ve gübre maliyetlerini artırarak iklim riskini tarımsal maliyet krizine dönüştürüyor.

- Türkiye’de risk yalnızca yağış miktarında değil, sıcaklık, zamanlama, gübre maliyeti ve üretim ritminin aynı anda bozulmasında ortaya çıkıyor.

- Önümüzdeki dönemde hava tahminleriyle birlikte doğal gaz, üre, taşıma maliyetleri ve ürün bazlı verim beklentileri birlikte izlenmeli.

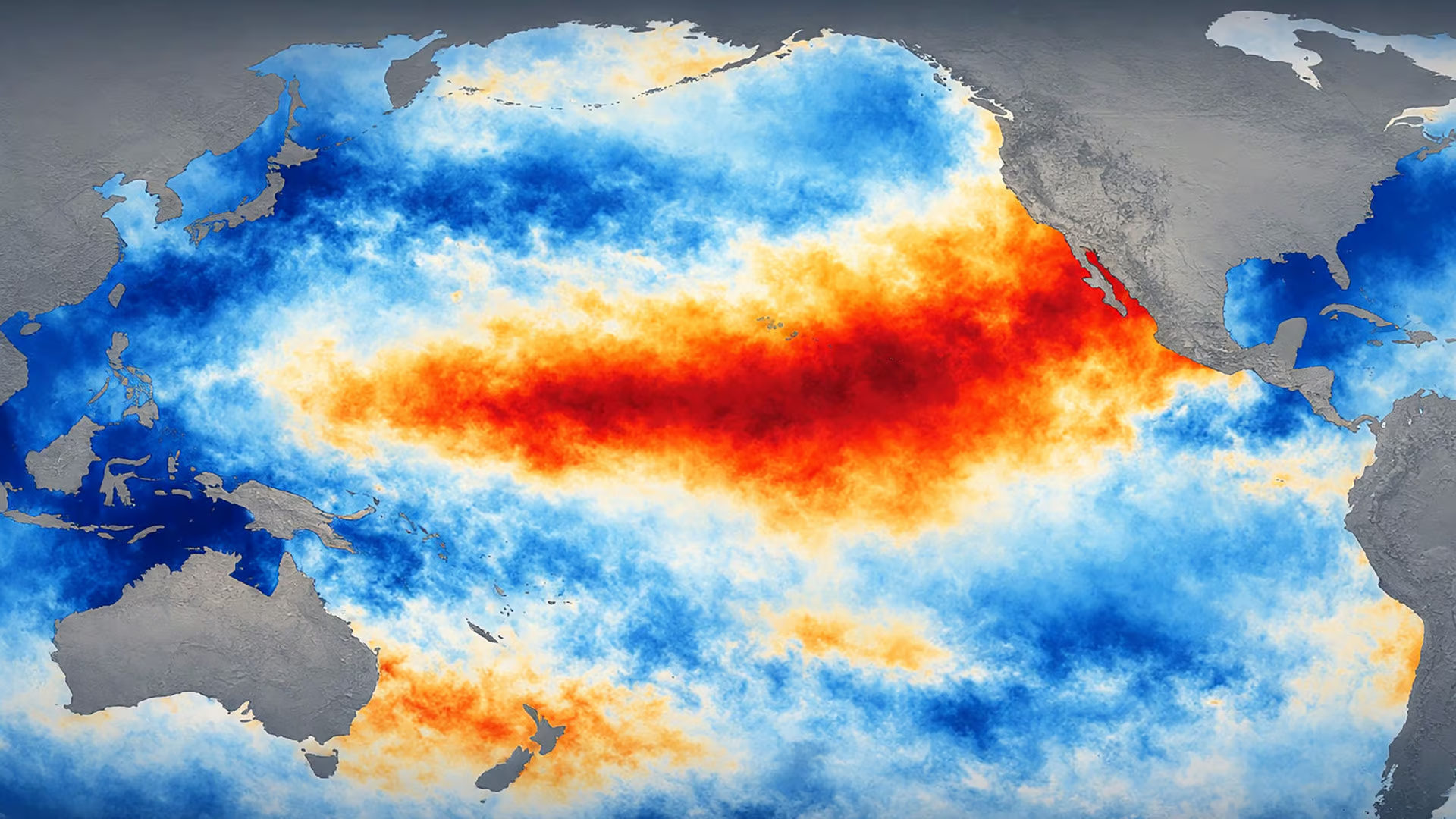

El Niño henüz kesinleşmiş değil. Ancak mesele artık yalnızca Pasifik’teki ısınmanın yeni bir hava olayına dönüşüp dönüşmeyeceği değil. Asıl mesele, bu ihtimalin zaten kırılgan hale gelmiş enerji, gübre ve taşımacılık zincirleriyle aynı döneme denk gelmesi. NOAA’nın Nisan 2026 tarihli ENSO (El Niño–Güney Salınımı) değerlendirmesine göre Mayıs–Temmuz 2026 döneminde El Niño’nun ortaya çıkma olasılığı %61 seviyesinde. Aynı değerlendirme, ilkbahar dönemindeki tahminlerin belirsizliğine dikkat çekiyor ve çok güçlü bir El Niño için olasılığı yaklaşık dörtte bir düzeyinde gösteriyor. Bu nedenle risk, sadece sıcaklık artışı, kuraklık ya da sel başlıklarıyla sınırlı değil; tarım maliyetlerinden gıda fiyatlarına, enerji talebinden lojistik gecikmelere kadar uzanan daha geniş bir baskı alanı yaratma potansiyeli taşıyor. Sorun, gökyüzünde başlayan bir hava hikayesinin yerde maliyet ve verim krizine dönüşebilmesinde yatıyor.

El Niño neden sadece bir hava olayı değil

El Niño çoğu zaman kamuoyunda sıcaklık ya da yağış anomalisi olarak ele alınıyor. Oysa küresel ekonomi açısından asıl önemi, atmosferdeki bir kaymanın tarımdan enerjiye, deniz taşımacılığından gıda fiyatlarına kadar uzanan zincirleri aynı anda etkileyebilmesinde yatıyor. Güçlü bir El Niño bazı bölgelerde kuraklık ve yangın riskini artırırken, başka bölgelerde sel, ürün kaybı ve su stresi yaratabiliyor. Bu yüzden etkisi düz bir çizgide ilerlemiyor; aynı anda hem arzı hem maliyeti hem de piyasa beklentilerini oynatıyor.

Bu tabloyu daha kritik hale getiren nokta, El Niño’nun hiçbir zaman boş bir zemine gelmemesi. İklim sistemi tek başına çalışmıyor; tarım, enerji ve ticaret zincirleriyle birlikte etkisini büyütüyor. Bir bölgede sıcak hava dalgası oluşurken başka bir bölgede yağış rejimi bozulabiliyor. Bunun sonucu olarak üretim desenleri değişiyor, sulama ihtiyacı artıyor, sigorta maliyetleri yükseliyor ve deniz taşımacılığı üzerindeki baskı daha görünür hale geliyor. Yani mesele sadece havanın değişmesi değil; ekonomik sistemin bu değişime ne kadar hazırlıksız yakalandığı.

İlkbahar tahminleri neden temkinli okunmalı

El Niño konusunda erken ve kesin hüküm vermeyi zorlaştıran temel neden, ilkbahar dönemindeki tahmin belirsizliği. NOAA (ABD Ulusal Okyanus ve Atmosfer İdaresi) ve diğer merkezler, bu dönemi spring predictability barrier (İlkbahar tahmin bariyeri) olarak tanımlıyor ve model performansının diğer mevsimlere göre daha zayıf olabildiğine dikkat çekiyor. Bu nedenle riskin yükselmiş olması ile sonucun kesinleşmiş olması aynı şey değil. Fakat tam da bu belirsizlik, piyasa açısından daha hassas bir alan yaratıyor. Çünkü emtia piyasaları çoğu zaman kesinleşmiş olayı değil, olasılığı fiyatlamaya başlıyor. El Niño ihtimali de bu nedenle yalnız meteorolojik bir başlık değil, aynı zamanda beklenti yönetimi başlığı.

2026 senaryosunda hangi eşik daha kritik görünüyor

Bugün için asıl soru, El Niño’nun gelip gelmeyeceğinden çok, hangi şiddet bandına yerleşeceği. Çünkü hafif ve orta şiddette bir olay bile ürün desenlerini, enerji talebini ve sigorta maliyetlerini etkileyebilir. Güçlü ya da çok güçlü bir senaryoda ise bu etkiler yalnızca daha büyük olmaz; daha eş zamanlı hale gelir. Yani aynı dönemde bir bölgede kuraklık, başka bir bölgede sel, başka bir bölgede ise sıcaklık kaynaklı verim baskısı görülebilir. Bu nedenle 2026’nın ikinci yarısına doğru bakarken yalnız ENSO oluşumuna değil, ENSO gücü olasılıklarına da dikkat etmek gerekiyor.

Küresel etkiler neden tarım ve enerjiye birlikte yansıyor

El Niño’nun küresel etkileri çok katmanlı işliyor. Bazı üretim bölgelerinde verim düşerken, başka bölgelerde su taşkınları ya da aşırı sıcaklık nedeniyle ekim ve hasat takvimi bozulabiliyor. Bu da gıda arzını daraltırken enerji talebini farklı biçimlerde etkiliyor. Sıcaklıkların yükseldiği dönemlerde elektrik talebi artabiliyor, su stresi yaşanan bölgelerde sulama ihtiyacı büyüyebiliyor, yangın ve aşırı hava olayları ise lojistik ve sigorta maliyetlerini yukarı çekebiliyor. Kısacası El Niño, yalnızca tarımsal verimi değil, enerji kullanımını ve ticaret akışını da etkileyen bir sistem stresi oluşturuyor.

Küresel mahsul verileri üzerine yapılan analizler de ENSO dönemlerinin rastlantısal olmadığını gösteriyor. El Niño yıllarında mısır, buğday ve pirinç gibi stratejik ürünlerde bölgesel olarak kayıplar öne çıkarken, bazı ülkelerde suya erişim ve sıcaklık stresi nedeniyle üretim oynaklığı belirginleşiyor. Bu yüzden El Niño’nun ekonomik etkisi yalnızca meteorolojik zarar bilançosundan ibaret değil; fiyatların, beklentilerin ve ithalat maliyetlerinin aynı anda hareket ettiği bir çarpan etkisi yaratıyor.

İklim tek başına vurmaz, savaş onu maliyete çevirir

2026 için fark yaratan nokta, El Niño ihtimalinin enerji ve gübre piyasalarının zaten kırılgan olduğu bir döneme denk gelmesi. Modern tarımın en kritik girdilerinden biri olan azotlu gübreler, doğrudan doğal gazla bağlantılı. Amonyak ve üre üretimi gaz fiyatlarına ve arzına son derece duyarlı. Bu nedenle doğal gaz tarafında yaşanan her sarsıntı, çok kısa süre içinde tarım maliyetine dönüşebiliyor.

İran savaşı ve çevresinde oluşan çatışma ortamı da bu denklemin merkezine yerleşiyor. Hürmüz Boğazı bu açıdan sadece enerji için değil, tarım için de stratejik bir geçit. IFPRI (Uluslararası Gıda Politikaları Araştırma Enstitüsü) değerlendirmesine göre 2024 itibarıyla küresel gübre ticaretinin yaklaşık %30’u, küresel LNG ticaretinin yaklaşık %20’si ve küresel petrol ticaretinin %27’si Hürmüz üzerinden geçiyordu. Dolayısıyla bu koridorda yaşanan her aksama, petrol fiyatından çok daha geniş bir zinciri etkiliyor. Gübre ham maddeleri, enerji yoğun üretim tesisleri, yükleme terminalleri ve sevkiyat süreleri aynı anda baskı altına girebiliyor.

Doğal gaz ile gübre arasındaki kırılgan bağ neden bu kadar belirleyici

Tarım çoğu zaman yalnızca toprak ve yağmur üzerinden düşünülüyor. Oysa günümüz üretim modelinde gübre, özellikle de azotlu gübre, verimlilik açısından belirleyici bir unsur. Doğal gaz fiyatları yükseldiğinde veya arz belirsizliği arttığında, gübre üretimi ve fiyatlaması da baskı altına giriyor. Bu baskı çiftçiye yüksek maliyet olarak yansıyor. IFPRI’nin analizine göre yüksek gübre ve enerji fiyatları, mevcut ürün fiyatlarıyla birleştiğinde çiftçiyi kullanım miktarını azaltmaya itebiliyor; bu da bir sonraki sezonda verim kaybı riskini büyütüyor.

Burada kritik nokta, fiyat artışının yalnızca bugünün bilançosunu etkilememesi. Gübre pahalılaştığında çiftçi çoğu zaman hemen iflas etmez; ancak uygulama dozunu düşürür, ürün tercihlerini değiştirir, bazı alanlarda riskten kaçınır. Bu da verimi görünür biçimde düşürür ve iklim stresine karşı tamponu zayıflatır. El Niño gibi sıcaklık ve yağış rejimini oynatan bir olay da tam bu zayıf zeminde çok daha güçlü hissedilir.

Üretim tesisleri ve fiyat sıçramaları neden dikkatle izlenmeli

Savaş ve çatışma ortamı yalnız taşımayı değil, üretim altyapısını da etkiliyor. Katar’daki Ras Laffan ve İran’daki Kharg Adası gibi kritik üretim ve ihracat merkezlerinde yaşanan baskılar, sadece bugünkü akışları değil, orta vadeli arz beklentilerini de bozuyor. Reuters ve IFPRI’nin işaret ettiği fiyat hareketleri, Orta Doğu üre piyasasında kısa sürede metrik ton başına yaklaşık 80–90 dolar bandında sıçrama görülebildiğini gösteriyor. Bu tür artışlar, kağıt üzerinde teknik bir piyasa verisi gibi durabilir; ancak sahada doğrudan çiftçinin gübre kullanım kararını etkiliyor.

Taşıma ve sigorta baskısı neden ikinci dalga yaratıyor

Sorun sadece üretim tarafında kalmıyor. Taşıma, yükleme, navlun ve sigorta maliyetleri de zincirin kritik halkaları arasında yer alıyor. Bölgesel savaş ortamında deniz yolları üzerindeki risk artarken, sevkiyat süreleri uzayabiliyor ve belirsizlik büyüyebiliyor. Hapag-Lloyd’un değerlendirmesine göre, bölge istikrara kavuşsa bile normal operasyonlara dönüş en az 6–8 hafta alabilir. Tarım ürünleri ve girdileri zamanlamaya duyarlı olduğu için, yaşanan her gecikme piyasa fiyatlarını doğrudan etkileyebiliyor. Bu da yalnız üretici ülkeler için değil, ithalatçı ülkeler için de ek maliyet baskısı anlamına geliyor.

Burada ortaya çıkan tabloyu tek cümleyle özetlemek mümkün: Yağmur tek başına kıtlık yaratmaz; ama pahalı gübre, aksayan taşıma ve bozulmuş mevsim birlikte gelirse, kriz havada değil tarlada görünür. Bu nedenle 2026–2027 dönemi için asıl risk, El Niño’nun yalnızca güçlü olup olmaması değil; bu olayın hangi ekonomik zemine denk geleceği. Enerji, gübre ve lojistikte yaşanan kırılmalar kalıcı hale gelirse, El Niño yalnızca iklim başlığı olarak kalmaz; maliyet, verim ve fiyat krizinin çarpanına dönüşür.

Türkiye’de risk neden yalnızca yağış meselesi değil

Türkiye’de iklim tartışmaları çoğu zaman tek bir soruya indirgeniyor: Yağış var mı, yok mu? Oysa El Niño gibi küresel sistemleri değerlendirirken bu yaklaşım yetersiz kalıyor. Çünkü risk yalnızca yağış miktarında değil; yağışın zamanlamasında, sıcaklıkla birlikte yarattığı stres koşullarında ve bunların üretim maliyetleriyle kesiştiği noktada ortaya çıkıyor.

Kış yağışlarının bir miktar toparlanmış olması ilk bakışta rahatlatıcı bir işaret verebilir. Ancak bu tablo, daha sonraki dönemde sıcaklık, zamanlama ve üretim ritmi üzerindeki baskıları ortadan kaldırmıyor. Geçmiş örnekler Türkiye’de bu tür küresel iklim olaylarının her bölgede aynı sonucu üretmediğini gösteriyor. Bazı bölgelerde yağış artarken, bazı bölgelerde kuraklık derinleşebiliyor. Yaz aylarında sıcaklık dalgalarının etkisi belirginleştiğinde ise verim üzerindeki baskı daha görünür hale geliyor. Burada önemli olan toplam yağışın tek başına ne yaptığı değil; yağışın ne zaman geldiği, toprağın ne kadar nem tuttuğu ve sıcaklık artışının ürün gelişim evrelerini nasıl etkilediği.

Türkiye tarımında sıcaklık ve yağış zamanlaması neden kritik

Anadolu Ajansı’nın TÜİK verilerine dayandırdığı değerlendirmeye göre, 2023’te çeltik üretimi %5,3, ayçiçeği üretimi %13,8 ve pamuk üretimi %23,6 azaldı. Aynı değerlendirmede artan sıcaklıklar ve düzensiz yağışların toprak nemini düşürerek tarımsal kuraklığı büyüttüğü vurgulanıyor. Bu veriler, El Niño benzeri sıcaklık ve yağış bozulmalarının Türkiye’de özellikle suya ve zamanlamaya duyarlı ürünlerde nasıl sonuçlar doğurabileceğini gösteriyor.

Bu tabloyu stratejik açıdan daha önemli hale getiren unsur, Türkiye’de ekili alanın büyük bölümünün birkaç temel ürün etrafında yoğunlaşması. Buğday, arpa, pamuk, ayçiçeği ve çay gibi ürünler, ekim alanı kompozisyonunda belirleyici bir ağırlığa sahip. Bu da iklim şoklarının çok sayıda küçük ürüne dağılmak yerine birkaç ana ürün üzerinden ekonomik ve enflasyonist etki yaratmasına yol açabiliyor.

Gübre ve enerji maliyeti Türkiye’yi nasıl etkileyebilir

Türkiye’nin kırılganlığını artıran ikinci katman maliyetler. Gübre tarafında dışa bağımlı yapı, enerji tarafında ise doğal gaz fiyatlarına açık bir sistem söz konusu. Argus’a (Birleşik Krallık merkezli, bağımsız enerji ve emtia fiyatlandırma ve piyasa analiz şirketi) göre Türkiye 2023–2025 döneminde yılda ortalama 2,8 milyon ton üre ithal etti. 2025’te toplam ithalat yaklaşık 2,7 milyon ton olurken, bunun yaklaşık %44’ü İran kaynaklıydı. Mısır’ın payı yaklaşık %24, Rusya’nın payı ise yaklaşık %13 seviyesindeydi. Bu kompozisyon, İran eksenli bir arz şokunun Türkiye için yalnızca bir fiyat haberi değil, doğrudan üretim maliyeti ve gıda enflasyonu riski anlamına geldiğini gösteriyor.

Bu maliyet artışı yalnızca tarla için değil, sulama, nakliye, depolama ve işleme süreçleri için de önem taşıyor. Böylece iklim riski ile maliyet riski birbirini besleyen bir döngü oluşturuyor. Çiftçi maliyet baskısı altında daha az gübre kullanabiliyor, daha temkinli üretim planı yapabiliyor ya da bazı ürünlerde riskten kaçınma eğilimine girebiliyor. IFPRI’nin işaret ettiği gibi yüksek gübre fiyatlarının sürmesi halinde kullanımın azalması ve bunun da izleyen sezonda verim kaybı riskini büyütmesi güçlü bir ihtimal. Eğer aynı dönemde sıcaklık artışı ya da düzensiz yağış görülürse, iklim stresi daha sert hissediliyor. Başka bir ifadeyle, El Niño tek başına değil; maliyet baskısıyla birleştiğinde Türkiye için daha zor bir tablo yaratıyor.

Politika refleksi iç piyasadaki baskıyı nasıl gösteriyor

Ankara’nın Mart ayında attığı adım da bu baskının resmi düzeyde görüldüğünü gösteriyor. 7 Mart 2026 tarihli Cumhurbaşkanlığı Kararı ile ürede uygulanan %6,5 ithalat vergisi kaldırıldı. Bu değişiklik, bahar ekim sezonu öncesinde ithalat akışını hızlandırmayı ve iç piyasadaki maliyet baskısını hafifletmeyi amaçlayan bir adım olarak öne çıktı. Ancak bu tür vergi kararları kısa vadeli rahatlama sağlasa da, küresel enerji ve gübre zincirindeki yapısal baskıyı tek başına ortadan kaldırmıyor.

Gıda enflasyonu ve üretim istikrarı açısından ne anlama geliyor

Enerji maliyetleri yükseldiğinde bu durum yalnız sanayiye değil, dolaylı olarak tarıma da yansıyor. Elektrik fiyatları, sulama giderleri ve lojistik maliyetleri birlikte arttığında, üretici fiyatlarından tüketici fiyatlarına uzanan zincir hızlanıyor. Türkiye gibi gıda enflasyonuna duyarlı ekonomilerde bu etki gecikmeli ama güçlü hissedilebiliyor. Sorun sadece ürünün daha az olması değil; aynı zamanda daha pahalı, daha belirsiz ve daha kırılgan hale gelmesi.

Bu nedenle Türkiye için risk tek başına El Niño değil. Risk, iklim, maliyet ve zamanlamanın aynı anda bozulması. Sıcaklık ve yağış dengesi kayarsa, gübre ve enerji fiyatları yükselirse, üretim döngüsünün alışılmış takvimi de bozulursa, ortaya çıkan tablo klasik kuraklık senaryosundan farklı olur. Bu durum üretimin yalnızca azalması değil, daha pahalı ve daha oynak hale gelmesi anlamına gelir. Kış yağışları bir yıl toparlanabilir; ama gübre ve enerji maliyeti kalıcı biçimde bozulursa, Türkiye için risk takvimi hava durumundan çok daha uzun sürer.

2026–2027 döneminde hangi kırılganlıklar izlenmeli

Önümüzdeki dönemde dikkat edilmesi gereken nokta, El Niño’nun tek başına bir iklim haberi gibi okunmaması. NOAA’dan gelen sinyaller, 2026’nın ikinci yarısında El Niño koşullarının ortaya çıkma olasılığının yükseldiğine işaret ederken, aynı anda İran savaşı sonrası Hürmüz hattında yaşanan kısıtlar enerji ve gübre piyasalarını baskılıyor. Asıl izlenmesi gereken alan, iklim sinyallerinin enerji ve gübre maliyetleriyle, taşıma hatlarındaki aksaklıklarla ve tarımsal üretim ritmiyle nasıl birleşeceği.

Hangi göstergeler aynı anda izlenmeli

Birinci gösterge ENSO tarafı. El Niño olasılığının artması tek başına yeterli değil; olayın güç bandı, kalıcılığı ve sonbahar-kış dönemine taşınıp taşınmayacağı belirleyici olacak. İkinci gösterge enerji tarafı. Doğal gaz ve LNG fiyatlarındaki hareket, gübre maliyetlerinin yönünü belirleyecek. Üçüncü gösterge gübre piyasası. Üre ve amonyak fiyatlarıyla birlikte ithalat akışlarının normalleşip normalleşmediği kritik olacak. Dördüncü gösterge lojistik. Hürmüz çevresindeki taşıma ve sigorta maliyetleri düzelmezse, fiyat baskısı arz baskısına dönüşebilir. Beşinci gösterge ise tarım. Özellikle Türkiye’de ekim kararları, sulama ihtiyacı ve ürün bazlı verim tahminleri dikkatle izlenmeli.

Dünya ve Türkiye için hangi senaryo daha riskli görünüyor

En riskli senaryo, Pasifik kaynaklı iklim baskısının güçlenirken enerji ve lojistik tarafındaki savaş kaynaklı bozulmanın kalıcı hale gelmesi. Bu durumda dünya yalnızca yeni bir maliyet dalgasıyla değil, aynı zamanda yeni bir gıda fiyat artışı dalgasıyla da karşı karşıya kalabilir. IFPRI’nin uyarısı bu açıdan önemli: Kriz uzarsa enerji ve gübre şoku, ürün fiyatlarını ikinci tur etkilerle yukarı itebilir.

Türkiye açısından da tablo benzer. Kısa vadeli yağış rahatlamaları yanıltıcı olabilir. Asıl önemli olan, sıcaklık stresi, sulama ihtiyacı, gübre maliyeti ve gıda fiyatı zincirinin aynı dönemde nasıl şekilleneceği. Krizler artık tek başına gelmiyor. İklim, enerji ve tarım aynı dosyada birleşiyor. El Niño bu dosyanın yalnızca bir başlığı. Ama doğru koşullarda, diğer tüm başlıkları harekete geçirebilecek kadar güçlü bir başlık. Bu yüzden bu dosya bir hava olayı dosyası değil; aynı anda iklim, maliyet, üretim ve siyasal ekonomi dosyası.

Okura soru

Sizce Türkiye için asıl kırılganlık El Niño kaynaklı iklim baskısı mı, yoksa gübre ve enerji maliyetlerinin kalıcı biçimde bozulması mı?

İlgili haberler

- Hürmüz şoku, gübre arzı ve tarımsal maliyetleri artırıyor

- Gübre ve mazot şoku çiftçiyi zorluyor, enerji krizi gıda riskine dönüyor

- Don riski büyüyor, gübre maliyetleri yüzde 55 arttı, tarımda baskı derinleşiyor

- Türkiye’de 11 milyar m³ su kaybı sanayiyi zorluyor

{kind=link}