Çinli şirketler son bir yılda 80 milyar doların üzerinde güneş, batarya, elektrikli araç ve şebeke altyapısı yatırımıyla küresel temiz enerji piyasasında agresif bir dış yatırım dalgası yarattı.

Bu trend, Orta Doğu ve Avrupa’ya uzanan yeni bir tedarik zinciri düzeni oluştururken Türkiye’nin rekabet gücü, yeşil sanayi dönüşümü ve yatırım çekme kapasitesi açısından kritik etkiler taşıyor.

Yeni dış yatırım hattı: Asya’dan MENA’ya yayılan enerji zinciri

Çin’in temiz enerji doğrudan dış yatırım akışı, 2024–2025 döneminde Afrika, Güneydoğu Asya, Orta Doğu ve Latin Amerika’ya hızla yayıldı. Güneş paneli üretim hatları, batarya tesisleri ve büyük ölçekli şebeke projelerini içeren bu yatırımlar, Çin’in küresel enerji dönüşümünde sadece tedarikçi değil, aynı zamanda altyapı kurucu aktör konumuna geçtiğini gösteriyor.

Çin’in temiz enerji doğrudan dış yatırım akışı, 2024–2025 döneminde Afrika, Güneydoğu Asya, Orta Doğu ve Latin Amerika’ya hızla yayıldı. Güneş paneli üretim hatları, batarya tesisleri ve büyük ölçekli şebeke projelerini içeren bu yatırımlar, Çin’in küresel enerji dönüşümünde sadece tedarikçi değil, aynı zamanda altyapı kurucu aktör konumuna geçtiğini gösteriyor.

Bu yeni dalga, yenilenebilir projelerin sadece proje bazlı EPC modeliyle değil, üretim, montaj ve teknoloji merkezleri üzerinden konumlandığı daha kalıcı bir yapı yaratıyor. Böylece teknoloji, finansman ve projelendirme aynı çatı altında birleşen uzun vadeli ortaklık modelleri öne çıkıyor.

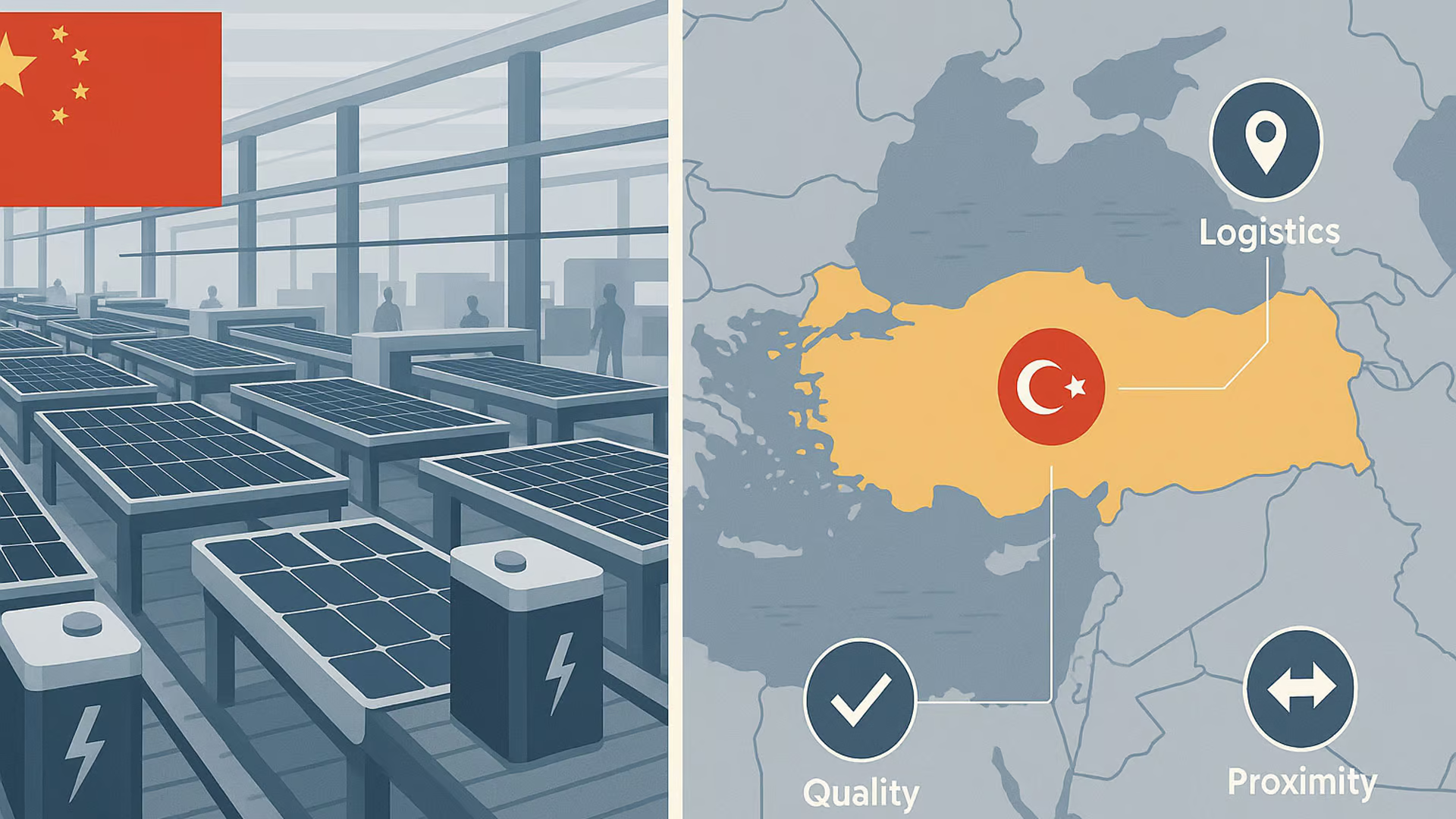

Maliyet avantajı Türkiye’deki üreticileri nasıl etkiliyor?

Çinli üreticilerin ölçek ekonomisi ve düşük maliyetli sermaye erişimi, panel ve batarya fiyatlarını tarihsel dip seviyelere çekiyor. Bu durum, Türkiye’deki güneş paneli üreticileri ve yerli hücre yatırımları için daha yoğun bir rekabet baskısı anlamına geliyor. Marjların daraldığı bir ortamda, sadece fiyat odaklı ürünlerle ayakta kalmak giderek zorlaşıyor.

Öte yandan Türkiye’nin coğrafi konumu, AB’ye yakınlığı ve gümrük birliği avantajı; yüksek kalite, hızlı teslimat ve satış sonrası servis beklentisi olan segmentlerde farklılaşma fırsatı sunuyor. Türkiye, ürününü sadece “ucuz panel” olarak değil, “düşük karbon ayak izi, güçlü servis ve esnek lojistik” paketinin parçası olarak konumlandırabildiği ölçüde bu baskıyı avantaja çevirebilir.

Türkiye’nin sanayi ve yatırım çekme stratejisi için yeni çerçeve

Türkiye’nin sanayi ve yatırım çekme stratejisi için yeni çerçeve

Orta Doğu’da hızlanan Çin yatırımları (BAE, Suudi Arabistan, Mısır gibi merkezler), bölgenin temiz teknoloji üretim ve montaj üssüne dönüşme potansiyelini artırıyor. Bu tablo, Türkiye’nin hem yerli sanayiyi koruma politikalarını hem de doğrudan yabancı yatırım çekme hedeflerini yeniden konumlandırmasını gerektiriyor.

Yeşil hidrojen, batarya tedarik zinciri, güç elektroniği ve yüksek teknoloji inverter üretimi; Türkiye’nin stratejik avantaj oluşturabileceği başlıklar arasında öne çıkıyor. Sanayi politikası, sadece korumacı önlemlerle değil, teknoloji ortaklıkları, Ar-Ge merkezleri ve bölgesel inovasyon kümeleriyle desteklenirse bu yeni haritada Türkiye’nin ağırlığı artabilir.

AB CBAM ve 2040 iklim hedefiyle birleşen baskı hattı

AB’nin 2040’ta %90 emisyon azaltım hedefi ve sınırda karbon düzenlemesi CBAM’ın kapsam genişletme planları, dış tedarikçi ülkeler için yeni uyum gereklilikleri yaratıyor. Çin’in maliyet baskısı ile AB’nin karbon regülasyonu birleştiğinde, Türkiye’nin yeşil dönüşümü hızlandırması rekabet için bir tercih değil, zorunluluk haline geliyor.

Sanayide düşük karbonlu üretim, izlenebilirlik ve şeffaf veri paylaşımı; hem AB’ye ihracat yapan Türk şirketleri hem de Türkiye’yi üretim üssü olarak değerlendiren yabancı yatırımcılar için belirleyici olacak. Temiz enerjiye erişim, şebeke kapasitesi, depolama ve esnek tüketim modelleri, bu baskı hattında Türkiye’nin elini güçlendirebilecek en kritik altyapı başlıkları olarak öne çıkıyor.

İlgili haberler

- Çin 2025’in ilk yarısında 210 GW güneş kapasitesi ekleyerek 1 TW sınırını geçti

- Çin’in batarya ve BESS ihracatı 2025’te 60 milyar doları aştı: Avrupa ilk sırada

- Afrika, Çin’den güneş paneli ithalatında rekor artış yaşıyor

- 2025 YEKA GES hamlesi ve kritik hammadde riski: Türkiye’nin enerji geçişindeki ince çizgi

- Avrupa yeşil dönüşümde rekabeti kaybediyor mu? Türkiye nasıl konum almalı?

{kind=link}