Sodyum-iyon bataryalar, CATL ve HyperStrong anlaşmasıyla BESS pazarında maliyet, tedarik ve güvenlik dengelerini yeniden kuruyor.

Hızlı bakış

- CATL ve HyperStrong arasında imzalanan 60 GWh sodyum iyon anlaşması BESS pazarında yeni bir ölçek eşiği oluşturuyor.

- Sodyum iyon bataryalar lityum bağımlılığını azaltarak maliyet ve tedarik risklerine karşı ikinci bir seçenek sunuyor.

- Güvenlik ve sıcaklık performansı avantajları sodyum iyon teknolojisini şebeke depolama uygulamalarında öne çıkarıyor.

- Küresel BESS pazarı hızlı büyürken batarya kimyasında çeşitlenme enerji sistemleri için stratejik hale geliyor.

- Türkiye için sodyum iyon teknolojisi henüz erken aşamada olsa da orta vadeli depolama yatırımları açısından kritik bir izleme alanı oluşturuyor.

Çinli batarya üreticisi CATL’in Beijing HyperStrong Technology ile imzaladığı üç yıllık ve 60 GWh ölçeğindeki sodyum-iyon batarya tedarik anlaşması, enerji depolama pazarında yalnızca yeni bir teknoloji başlığı değil, lityum merkezli maliyet ve tedarik yapısına karşı ikinci bir eksen oluştuğunu gösteriyor.

CATL ve HyperStrong anlaşması neyi gösteriyor

CATL ve HyperStrong tarafından duyurulan anlaşma, sodyum-iyon bataryaların artık yalnızca laboratuvar, pilot üretim veya sınırlı uygulama başlığı olmadığını gösteren güçlü bir ticari eşik niteliği taşıyor. Reuters’ın aktardığı bilgilere göre anlaşma, CATL’in enerji depolama sistemleri için imzaladığı ilk büyük sodyum-iyon batarya anlaşması olarak öne çıkıyor.

Anlaşmanın üç yıllık dönemde 60 GWh tedariki kapsaması, BESS pazarında ölçek kavramının değiştiğini gösteriyor. InfoLink verilerine göre küresel enerji depolama hücre sevkiyatları 2025’te 612,39 GWh’ye ulaştı; bu bağlamda 60 GWh’lik tek bir anlaşma, sodyum-iyon teknolojisinin artık pilot ölçekten çıkarak ana pazar tartışmasına girdiğini ortaya koyuyor.

BESS pazarında ölçek neden kritik

Enerji depolama yatırımlarında teknoloji seçimi yalnızca hücre performansına göre yapılmıyor. Tedarik süreleri, hammadde fiyatları, yangın güvenliği, çevrim ömrü, sıcaklık toleransı, finansman maliyeti ve proje bankalanabilirliği aynı anda değerlendiriliyor. Bu nedenle 60 GWh ölçeğinde bir sodyum-iyon anlaşması, doğrudan hücre kimyasından çok daha geniş bir piyasa mesajı taşıyor.

Bugüne kadar BESS pazarında lityum demir fosfat, yani LFP bataryalar baskın teknoloji olarak öne çıkıyordu. LFP, nikel ve kobalt bağımlılığını azaltması, göreli güvenliği ve maliyet avantajı nedeniyle şebeke depolamada güçlü bir konum elde etti. Ancak sodyum-iyon teknolojisinin ölçeklenmesi, LFP’nin karşısına doğrudan aynı segmentte ikinci bir maliyet çıpası çıkarabilir.

Sodyum-iyon bataryalar neden şimdi öne çıkıyor

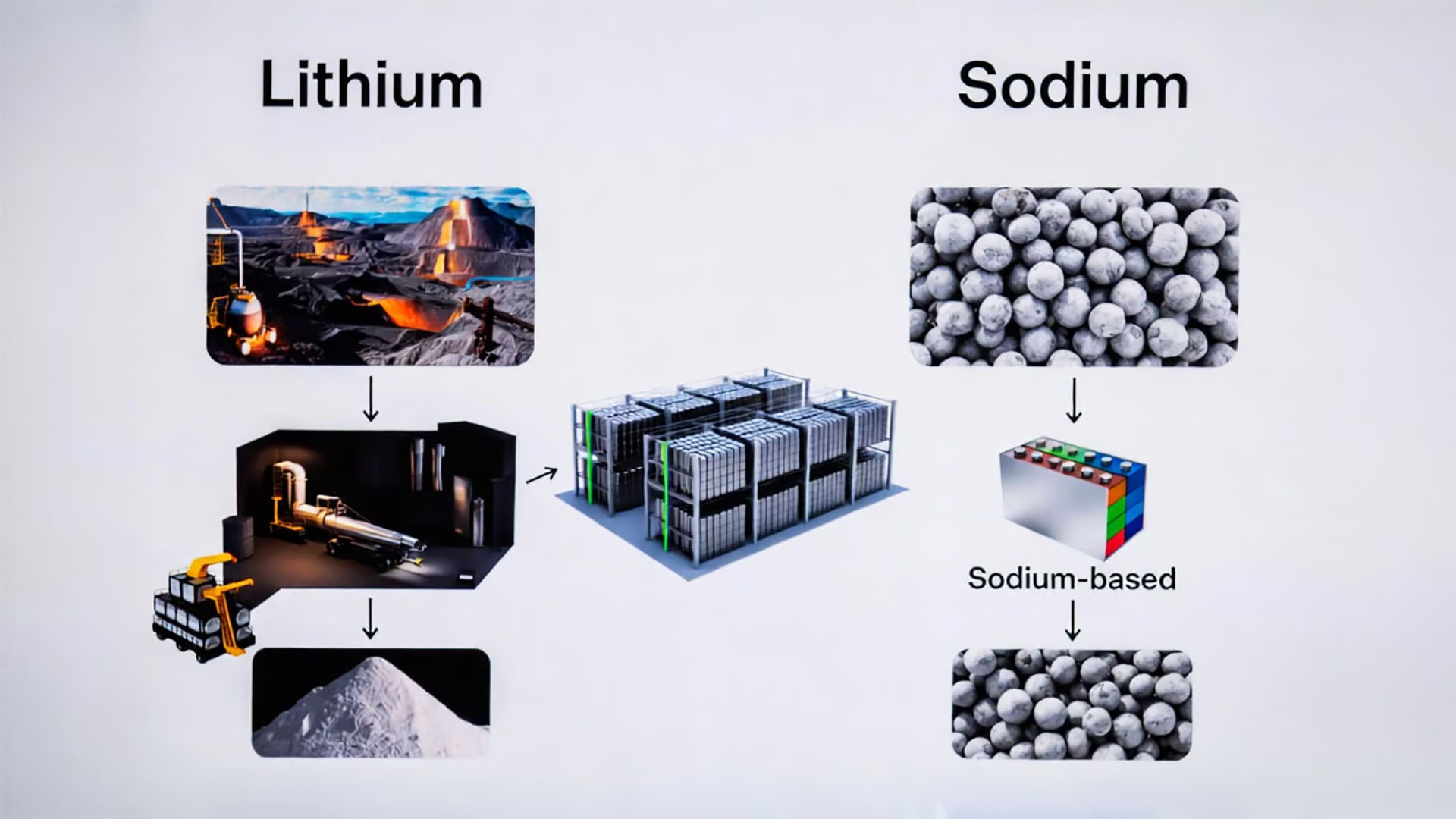

Sodyum-iyon bataryaların temel farkı, lityum yerine daha bol bulunan sodyum elementini kullanması. Bu durum, hammadde tedariki ve fiyat oynaklığı açısından teknolojiyi stratejik hale getiriyor. Lityum fiyatlarının son yıllarda sert dalgalanması, batarya üreticileri ve depolama yatırımcıları için uzun vadeli maliyet modellemesini zorlaştırmıştı.

Sodyumun doğada daha yaygın bulunması, batarya maliyetlerinin tek başına otomatik olarak düşeceği anlamına gelmiyor. Hücre üretimi, katot ve anot malzemeleri, elektrolit yapısı, üretim verimi ve sistem entegrasyonu toplam maliyet üzerinde belirleyici olmaya devam ediyor. Ancak teknoloji ölçeklendikçe sodyum-iyon bataryalar, özellikle enerji yoğunluğunun elektrikli araçlara kıyasla daha az kritik olduğu sabit depolama uygulamalarında güçlü bir alternatif haline gelebilir.

Sodyum-iyon: Daha bol bulunan hammaddelere dayanır ve maliyet oynaklığını azaltma potansiyeli taşır.

Lityum-iyon: Daha yüksek enerji yoğunluğu sunar ve bugün daha olgun bir ticari ekosisteme sahip.

Sodyum-iyon: Özellikle sabit depolama uygulamalarında güvenlik ve sıcaklık toleransı açısından avantaj sağlayabilir.

Özet: BESS pazarında soru hangi kimyanın tamamen kazanacağı değil, hangi kullanım alanında hangi kimyanın daha mantıklı olacağı.

Lityum fiyatlarına karşı ikinci maliyet çıpası

Bu gelişmenin asıl önemi, BESS yatırımcılarına lityum dışı bir tedarik ve fiyatlama referansı sunma potansiyelinde yatıyor. Enerji depolama projelerinde hücre maliyeti, toplam yatırımın en kritik bileşenlerinden biri. Hücre maliyetindeki oynaklık, proje finansmanı, gelir modeli ve geri ödeme süresi üzerinde doğrudan etkili oluyor.

Sodyum-iyon teknolojisi büyük ölçekli tedarik zincirine girdiğinde, BESS pazarı tek kimyaya bağımlı olmaktan kısmen uzaklaşabilir. Bu durum yatırımcılar için yalnızca daha ucuz batarya anlamına gelmeyebilir; daha öngörülebilir maliyet, daha dengeli tedarik ve daha düşük hammadde riski anlamına da gelebilir.

Güvenlik ve sıcaklık performansı depolama uygulamalarında neden önemli

Sodyum-iyon bataryalar için öne çıkarılan başlıklardan biri de güvenlik profili. Lityum-iyon bataryalara göre daha düşük yangın riski, daha geniş sıcaklık aralığında çalışma potansiyeli ve bazı uygulamalarda daha dayanıklı performans beklentisi, özellikle yoğun yerleşim alanlarına yakın BESS projelerinde önem taşıyor.

Şebeke ölçekli enerji depolama sistemlerinde güvenlik yalnızca teknik bir ayrıntı değil, izin süreçleri, sigorta maliyetleri, yer seçimi ve kamu kabulü açısından da kritik bir faktör. BESS projeleri büyüdükçe yangın güvenliği, termal kaçak yönetimi, hücre izleme sistemleri ve acil durum prosedürleri yatırım dosyalarının merkezine yerleşiyor.

Enerji yoğunluğu her uygulamada aynı öneme sahip değil

Sodyum-iyon bataryaların lityum-iyon bataryalara kıyasla enerji yoğunluğu tarafında bazı dezavantajları bulunabiliyor. Ancak sabit depolama uygulamalarında ağırlık ve hacim, elektrikli araçlara kıyasla daha yönetilebilir değişkenler. Bu nedenle sodyum-iyon teknolojisi, özellikle arazi tipi BESS, yenilenebilir enerji entegrasyonu, veri merkezi yedekleme sistemleri ve şebeke dengeleme uygulamalarında daha hızlı ölçeklenebilir.

Elektrikli araçlarda menzil, ağırlık ve hacim belirleyici olurken, şebeke depolamada maliyet, güvenlik, çevrim performansı ve tedarik sürekliliği daha öne çıkıyor. Bu fark, sodyum-iyon bataryaların ilk büyük çıkış alanının neden BESS olabileceğini açıklıyor.

Türkiye için neden erken takip edilmesi gereken bir alan

Türkiye’de enerji depolama pazarı, yenilenebilir enerji yatırımları, hibrit santraller, depolamalı RES ve GES başvuruları, şebeke esnekliği ve TEİAŞ bağlantı kapasitesi başlıklarıyla birlikte hızla stratejik hale geliyor. Bu nedenle sodyum-iyon bataryalardaki ölçeklenme yalnızca Çin veya küresel BESS pazarı açısından değil, Türkiye’nin enerji dönüşümü açısından da yakından izlenmeli.

Türkiye’de mevcut tartışma çoğunlukla depolama kapasitesi, bağlantı hakkı, inverter, PCS, EMS, trafo ve finansman ekseninde ilerliyor. Ancak batarya kimyası seçimi, önümüzdeki dönemde proje ekonomisinin daha görünür bir parçası haline gelebilir. LFP bataryaların yanında sodyum-iyon seçeneklerin ticari olarak güçlenmesi, yatırımcıların teknoloji sepetini genişletebilir.

Depolamalı yenilenebilir projelerde yeni teknoloji seçimi

Depolamalı GES ve RES projelerinde batarya maliyeti, toplam yatırım kararının merkezinde yer alıyor. Hücre fiyatındaki oynaklık, finansman anlaşmalarını ve ihale stratejilerini doğrudan etkileyebiliyor. Bu nedenle sodyum-iyon teknolojisi Türkiye için kısa vadede hemen ana seçenek olmasa bile, orta vadeli proje tasarımlarında takip edilmesi gereken bir başlık haline geliyor.

Türkiye açısından kritik soru, bu teknolojinin yalnızca ithal hücre olarak mı geleceği, yoksa yerli entegrasyon, sistem tasarımı, yazılım, güç elektroniği ve güvenlik standartları üzerinden yeni bir sanayi fırsatı yaratıp yaratmayacağıdır. Çünkü BESS pazarı yalnızca batarya hücresinden ibaret değil; PCS, EMS, trafo, konteyner tasarımı, yangın güvenliği, saha mühendisliği ve bakım hizmetleriyle birlikte geniş bir değer zinciri oluşturuyor.

BESS pazarı lityum tek ekseninden çift kimya dönemine geçebilir

CATL ve HyperStrong anlaşmasının en güçlü mesajı, enerji depolama pazarında kimya çeşitliliğinin hızlanmasıdır. Lityum-iyon bataryalar kısa vadede BESS pazarının ana taşıyıcısı olmayı sürdürecek. Ancak sodyum-iyon bataryalar, özellikle maliyet istikrarı, güvenlik ve hammadde erişimi başlıklarında ikinci bir seçenek olarak güç kazanıyor.

Bu gelişme, batarya pazarında ani bir devrimden çok kademeli bir yeniden dengeleme anlamına geliyor. Lityum-iyon teknolojisi performans, üretim deneyimi ve küresel tedarik zinciri açısından güçlü konumunu koruyor. Buna karşılık sodyum-iyon teknolojisi, fiyat oynaklığına ve hammadde yoğunlaşmasına karşı stratejik bir tamamlayıcı olarak konumlanıyor.

Enerji dönüşümünün yeni aşamasında depolama, yalnızca yenilenebilir enerjiyi destekleyen yardımcı teknoloji olmaktan çıkıyor. Şebeke güvenliği, veri merkezi enerji talebi, elektrikli ulaşım altyapısı ve piyasa dengeleme mekanizmaları için temel altyapı bileşenine dönüşüyor. Aurora Energy Research’e göre Avrupa’da BESS kurulu gücü 2025’te 17 GW’ın üzerine çıktı ve 2030’a kadar 80 GW seviyesine ulaşması bekleniyor.

Bu büyüme beklentisi, sodyum-iyon bataryaların neden tam bu dönemde daha görünür hale geldiğini açıklıyor. Depolama pazarı büyüdükçe tek bir batarya kimyasına, tek bir hammadde zincirine ve tek bir fiyatlama döngüsüne bağımlı kalmak, enerji sistemleri için daha büyük bir risk haline geliyor.

Sodyum-iyon bataryalar için asıl sınav bundan sonra başlayacak. Teknolojinin maliyet avantajı, uzun vadeli çevrim performansı, saha güvenliği, bankalar ve yatırımcılar tarafından kabulü, gerçek projelerde test edilecek. Ancak 60 GWh ölçeğindeki anlaşma, BESS pazarında yeni bir dönemin kapısının aralandığını gösteriyor.

Okura soru

Siz bu gelişmenin BESS yatırımları ve Türkiye enerji depolama stratejisi üzerindeki etkisi hakkında ne düşünüyorsunuz?

İlgili haberler

- Sibel RES depolama projesi BESS PCS ve EMS ekipmanlarıyla öne çıkıyor

- EPDK 1500 MW hibrit kapasite tahsisi kararı depolama yatırımlarını hızlandırıyor

- TEİAŞ ihalelerinde fiyatlama dinamikleri ve şebeke yatırımları

- Türkiye elektrik üretiminde yenilenebilir payı yüzde 65 seviyesine ulaştı

{kind=link}