Avrupa Birliği, 8–9 Aralık 2025 tarihleri arasında bir yandan kurumsal sürdürülebilirlik yasalarını yumuşatırken, diğer yandan CBAM genişleme paketi ve otomotiv düzenlemelerini ertelemesiyle iklim politikası ile sanayi rekabetçiliği arasındaki gerilimi yeniden görünür hale getirdi.

Hızlı bakış

- AB, 8–9 Aralık 2025’te kurumsal sürdürülebilirlik kurallarını yumuşatırken CBAM genişleme paketi ve otomotiv düzenlemelerini erteledi.

- CSRD ve CSDDD için eşikler yükseltilerek yalnızca çok büyük şirketler kapsamda bırakıldı, pek çok şirket raporlama ve özen yükümlülüğü dışında kaldı.

- İklim geçiş planı zorunluluğunun kaldırılması, net sıfır hedefleri ve emisyon azaltım yol haritalarını büyük ölçüde gönüllü standartlara ve yatırımcı baskısına bıraktı.

- CBAM 1 Ocak 2026’da tam rejime geçerken AB içinde veri ve şeffaflık tabanının daralması, iklim politikası ile sanayi rekabetçiliği arasındaki gerilimi artırıyor.

- Türkiye gibi AB’ye ihracat yapan ekonomiler için, mevzuata asgari uyumun ötesine geçip güçlü iklim planları ve şeffaf veriyle ayrışmak stratejik önem taşıyor.

8 ve 9 aralıkta yaşanan gelişmeler ve zamanlama çakışması

8 Aralık 2025 tarihinde Avrupa Komisyonu’nun güncellenen çalışma programı, otomotiv sektörü için planlanan destek ve düzenleme paketi ile karbon sınır ayarlama mekanizmasının yeni ürünlere genişletilmesine ilişkin tekliflerin 16 Aralık tarihine ertelendiğini ortaya koydu. Bu paket içinde hem 2035’te içten yanmalı motorlu binek araç satışlarının sona ermesine dair kuralların olası esnetilmesi hem de CBAM kapsamının belirli mamul ürünlere doğru genişlemesi bekleniyordu.

8 Aralık 2025 tarihinde Avrupa Komisyonu’nun güncellenen çalışma programı, otomotiv sektörü için planlanan destek ve düzenleme paketi ile karbon sınır ayarlama mekanizmasının yeni ürünlere genişletilmesine ilişkin tekliflerin 16 Aralık tarihine ertelendiğini ortaya koydu. Bu paket içinde hem 2035’te içten yanmalı motorlu binek araç satışlarının sona ermesine dair kuralların olası esnetilmesi hem de CBAM kapsamının belirli mamul ürünlere doğru genişlemesi bekleniyordu.

9 Aralık 2025’te ise Avrupa Birliği Konseyi ve Avrupa Parlamentosu, Omnibus I düzenlemesi üzerinde siyasi bir uzlaşıya ulaşarak, kurumsal sürdürülebilirlik raporlama direktifi (CSRD) ile kurumsal sürdürülebilirlik özen yükümlülüğü direktifini (CSDDD veya CS3D) önemli ölçüde daraltan bir paketi açıkladı. Böylece, AB’de 2026’da tam rejime geçecek CBAM ile şirketler için öngörülen şeffaflık ve sorumluluk çerçevesi aynı dönemde birbirinden ayrışmaya başladı.

CSRD ve CSDDD kapsamının daraltılması ve eşiklerin yükselmesi

CSRD ve CSDDD kapsamının daraltılması ve eşiklerin yükselmesi

Yeni siyasi uzlaşının en belirgin sonuçlarından biri, CSRD ve CSDDD için şirket büyüklüğü eşiklerinin kayda değer şekilde yükseltilmesi oldu. CSRD kapsamında sadece 1.000 ve üzeri çalışana sahip ve 450 milyon euroyu aşan yıllık net ciroya sahip şirketler raporlama yükümlülüğü altında kalacak. Daha önce kapsamda olan pek çok büyük ölçekli şirket bu yeni eşiklerle birlikte düzenlemenin dışına çıkmış olacak.

CSDDD veya CS3D için ise eşikler daha da yukarı taşınarak, 5.000 ve üzeri çalışanı ve 1,5 milyar euroyu aşan yıllık ciroyu olan çok büyük şirketler hedeflendi. Aynı eşikler, AB dışındaki şirketler için de AB içinde elde edilen ciro üzerinden uygulanacak. Bu yaklaşım, yalnızca çok büyük oyuncuların tedarik zinciri insan hakları ve çevresel özen yükümlülüğü kurallarına tabi olması, geri kalan geniş şirket grubunun ise bu yükümlülüklerden fiilen muaf kalması anlamına geliyor.

İklim geçiş planı zorunluluğunun kaldırılması

CSDDD tasarısının en kritik unsurlarından biri olan iklim geçiş planı zorunluluğu, yeni uzlaşıyla metinden tamamen çıkarıldı. Başlangıçtaki yaklaşımda şirketlerden, bilim temelli hedeflerle uyumlu, 1,5 santigrat derece senaryosuna referans veren, zaman ufku belirli iklim geçiş planları hazırlamaları ve bu planları yönetim kurulu düzeyinde sahiplenmeleri bekleniyordu.

Bu zorunluluğun kaldırılmasıyla birlikte, net sıfır hedefleri, emisyon azaltım yol haritaları ve iklim stratejilerinin kurumsal yönetişime entegre edilmesi daha çok gönüllü standartlara ve yatırımcı beklentilerine bırakılmış oldu. Bu da iklim politikalarının piyasa baskısı ile düzenleyici taban standardı arasındaki dengede, düzenleyici kanadın ağırlığını azaltan bir hamle olarak okunuyor.

Bu zorunluluğun kaldırılmasıyla birlikte, net sıfır hedefleri, emisyon azaltım yol haritaları ve iklim stratejilerinin kurumsal yönetişime entegre edilmesi daha çok gönüllü standartlara ve yatırımcı beklentilerine bırakılmış oldu. Bu da iklim politikalarının piyasa baskısı ile düzenleyici taban standardı arasındaki dengede, düzenleyici kanadın ağırlığını azaltan bir hamle olarak okunuyor.

Rekabetçilik söylemi ve sanayi üzerindeki idari yük tartışması

AB Konseyi ve Parlamento cephesinden gelen resmi açıklamalar, bu yumuşamanın temel gerekçesi olarak rekabetçiliği ve işletmeler üzerindeki yükü öne çıkarıyor. Özellikle KOBİ’lerin dolaylı etkilenmesi, tedarik zincirlerinde küçük tedarikçilere yansıyan uyum maliyetleri ve küresel ölçekte ABD ve Çin ile kıyaslandığında AB sanayisinin üzerindeki düzenleyici baskı bu argümanın merkezinde yer alıyor.

Alman ve İtalyan sanayi çevrelerinden gelen yoğun talepler, ABD ve çeşitli enerji ihracatçısı ülkelerden yükselen “AB çok sıkı kurallar koyarak yatırımı dışarı itiyor” eleştirileri ve AB içindeki düzenleme yorgunluğu söylemi, bu politika değişikliğinin siyasi zeminini güçlendirdi. Sonuçta, “sadeleştirme” başlığı altında sürdürülebilirlik alanında daha dar kapsamlı ve seçici bir yaklaşım benimsendi.

Eleştiriler: Şeffaflık kaybı, veri açığı ve yatırımcı açısından belirsizlik

Yatırımcılar, sürdürülebilirlik derecelendirme kuruluşları ve sivil toplum örgütleri açısından bakıldığında, bu değişiklikler ciddi soru işaretleri yaratıyor. Kapsam daraldıkça, piyasanın önemli bir bölümünü oluşturan şirketlerin iklim, çevre ve insan hakları performansına ilişkin veriler kamuya açık olmayacak. Bu durum, düşük karbonlu ve sorumlu şirketleri ayrıştırmayı zorlaştırarak, özellikle uzun vadeli yatırım kararlarında belirsizliği artırıyor.

Ayrıca, tedarik zinciri ihlallerine yönelik özen yükümlülüğünün yalnızca çok büyük şirketlerle sınırlı tutulması, zorla çalıştırma, ormansızlaşma veya yerel toplulukların hak ihlalleri gibi risklerin AB sınırları dışında ancak AB tüketim sepetinin içinde kalmaya devam etmesine yol açabilir. Eleştirilerin ortak noktası, regülasyonun sağlayacağı taban standardın zayıflaması ve sorumluluğun giderek piyasa aktörlerine, özellikle de yatırımcılara devredilmesi olarak özetlenebilir.

CBAM ve otomotiv paketi ertelemesi: 8 aralık sinyalleri

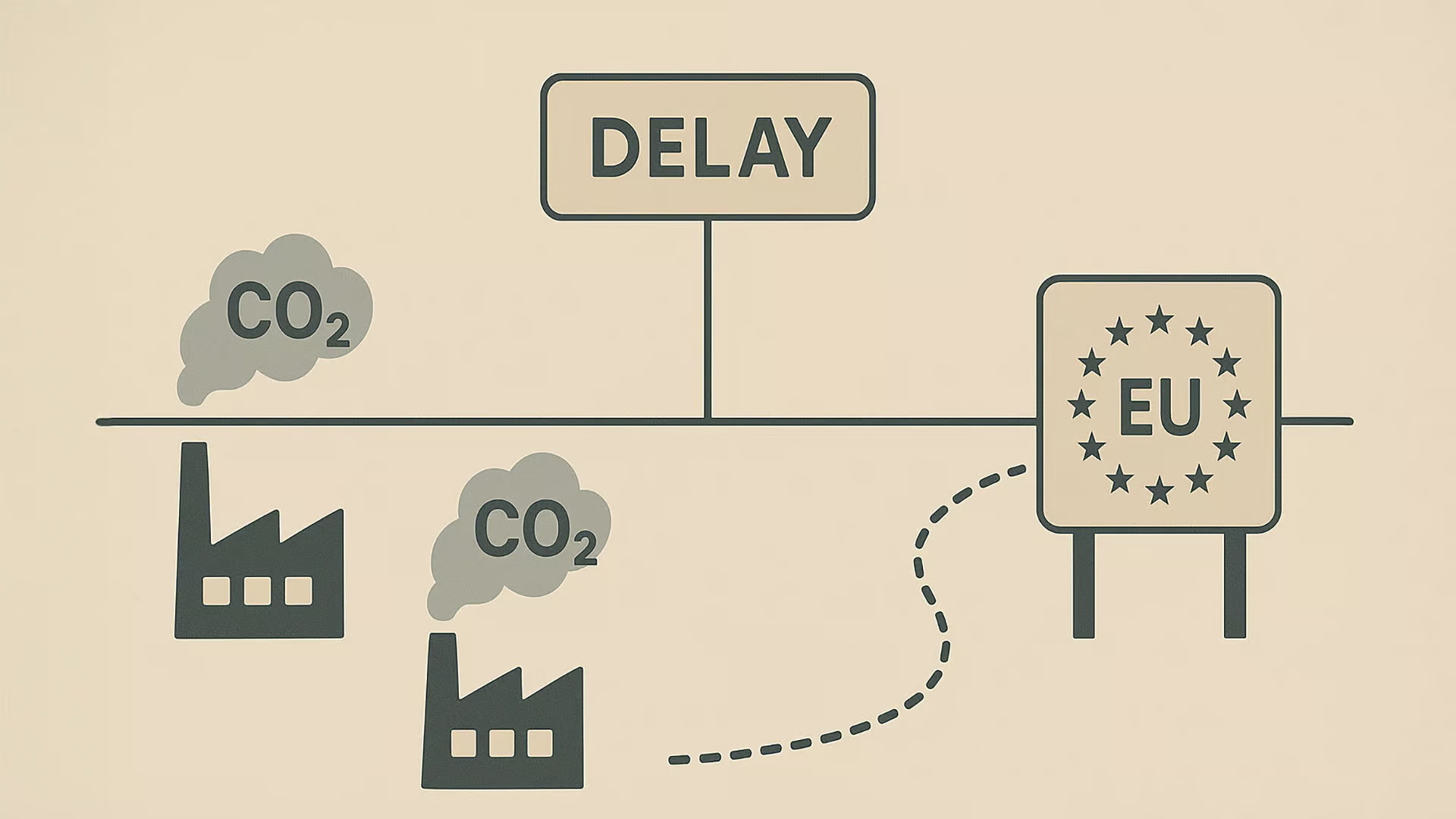

Bu tartışmalar sürerken, 8 Aralık 2025 tarihli Komisyon gündemi, iklim politikası ile sanayi rekabetçiliği arasındaki gerilimin ikinci cephesini açtı. Karbon sınır ayarlama mekanizmasının mevcut ham madde odaklı yapısından, bahçe ekipmanları veya beyaz eşya gibi belirli mamul ürünlere doğru genişletilmesi beklenen CBAM genişleme paketi, 16 Aralık tarihine ertelendi. Böylece sınırda karbon fiyatlamasının ürün yelpazesi hakkında karar ileri bir tarihe bırakılmış oldu.

Aynı gündemde otomotiv sektörü için öngörülen paket de ertelenen başlıklar arasında yer aldı. Paket kapsamında, 2035 yılında yeni içten yanmalı motorlu binek araç satışlarının fiilen sona erdirilmesini öngören mevcut düzenlemelerin yumuşatılması, plug in hibrit araçlara ekstra süre tanınması veya sentetik yakıtlar için ek esneklikler gibi seçeneklerin tartışıldığı biliniyor. Buna karşılık, elektrikli araç ekosistemi ve bazı çevre grupları, hedeflerin geri çekilmesi halinde hem yatırım kararlarının hem de rekabet dengesinin olumsuz etkilenebileceği uyarısında bulunuyor.

Aynı gündemde otomotiv sektörü için öngörülen paket de ertelenen başlıklar arasında yer aldı. Paket kapsamında, 2035 yılında yeni içten yanmalı motorlu binek araç satışlarının fiilen sona erdirilmesini öngören mevcut düzenlemelerin yumuşatılması, plug in hibrit araçlara ekstra süre tanınması veya sentetik yakıtlar için ek esneklikler gibi seçeneklerin tartışıldığı biliniyor. Buna karşılık, elektrikli araç ekosistemi ve bazı çevre grupları, hedeflerin geri çekilmesi halinde hem yatırım kararlarının hem de rekabet dengesinin olumsuz etkilenebileceği uyarısında bulunuyor.

CBAM sertleşirken iç düzenlemelerin yumuşaması ve ortaya çıkan ikilem

Bu gelişmelerin zamanlaması, AB iklim politikasındaki iç ve dış boyut arasındaki uyumu sorgulayan bir tablo ortaya çıkarıyor. 1 Ocak 2026 itibarıyla CBAM geçiş dönemi sona ererek tam rejime geçilecek ve AB’ye çelikten çimentoya pek çok karbon yoğun ürün için sınırda ödenecek karbon maliyeti fiili bir vergi niteliği kazanacak. Sınırda karbon fiyatlaması, AB pazarına ihracat yapan üreticiler için oyunun kuralını kökten değiştirecek.

Öte yandan, aynı dönemde AB içindeki şirketler için sürdürülebilirlik raporlaması daraltılıyor, tedarik zinciri özen yükümlülükleri en büyük şirketlerle sınırlandırılıyor ve iklim geçiş planı zorunluluğu kaldırılıyor. Dışarıdan gelen ürünler için karbonun daha sıkı fiyatlandığı, içeride faaliyet gösteren şirketler için ise iklim stratejisinin daha gevşek bir çerçeveye oturduğu bu düzenek, uzun vadede iç pazarın bütünlüğü ve iklim hedeflerinin tutarlılığı açısından tartışma yaratacak nitelikte.

Öte yandan, aynı dönemde AB içindeki şirketler için sürdürülebilirlik raporlaması daraltılıyor, tedarik zinciri özen yükümlülükleri en büyük şirketlerle sınırlandırılıyor ve iklim geçiş planı zorunluluğu kaldırılıyor. Dışarıdan gelen ürünler için karbonun daha sıkı fiyatlandığı, içeride faaliyet gösteren şirketler için ise iklim stratejisinin daha gevşek bir çerçeveye oturduğu bu düzenek, uzun vadede iç pazarın bütünlüğü ve iklim hedeflerinin tutarlılığı açısından tartışma yaratacak nitelikte.

Firecarrier bakışıyla iklim verisi, politika körlüğü ve yeşil ekonomi mesajı

Firecarrier bakış açısından, bu gelişmelerde öne çıkan temel risk, verinin geri çekilmesinin politika ve yatırım kararlarını körleştirmesi olarak özetlenebilir. İster banka, ister portföy yöneticisi, ister sanayi şirketi olsun, herkes için sağlıklı karar almanın temel girdisi, ayrıntılı ve karşılaştırılabilir sürdürülebilirlik verisidir. Raporlama yükümlülüğünün kapsamı daraldıkça, bu veri tabanı daha parçalı ve düzensiz hale gelir; bu da özellikle yeşil dönüşümü finansmanla desteklemek isteyen aktörlerin işini zorlaştırır.

Ayrıca, AB’nin uzun zamandır sahip olduğu “yüksek standart koyan pazar” kimliği, sürdürülebilirlik regülasyonlarının gevşemesiyle birlikte zayıflama riskiyle karşı karşıya kalabilir. Mevzuatı minimum seviyeye indirip gönüllü standartlara ve piyasa dinamiklerine daha fazla alan açmak, kısa vadede sanayi üzerindeki baskıyı azaltsa da, orta ve uzun vadede AB’yi daha iddialı standartlar koyan diğer aktörlere alan açan bir konuma itebilir. Bu analiz, Yeşil ekonomi çerçevesinde öne çıkan politika gelişmeleri olarak değerlendirilebilir.

Türkiye ve benzer ekonomiler için mesaj: Kendi standardını belirlemek

AB ile güçlü ticari entegrasyona sahip Türkiye gibi ekonomiler için bu tablo, dikkatli okunması gereken bir mesaj içeriyor. Bir yandan CBAM ile sınırda karbon fiyatlaması sertleşirken, diğer yandan AB içi şirketler için sürdürülebilirlik yükümlülükleri yumuşuyor. Bu durum, “AB gevşedi, biz de gevşeyelim” yaklaşımını cazip kılabilir ancak uzun vadeli rekabetçilik açısından risklidir.

Türkiye’de ve bölgedeki şirketler, sadece AB mevzuatına minimum uyum perspektifiyle değil, küresel yatırımcıların ve fonların beklentilerini dikkate alan daha iddialı bir sürdürülebilirlik standardı belirleyerek avantaj sağlayabilir. Özellikle borsaya kote şirketler ve büyük ihracatçılar için, gönüllü bile olsa güçlü iklim geçiş planları, tedarik zinciri politikaları ve şeffaf veri paylaşımı, değerleme ve sermaye erişiminde olumlu ayrışma yaratacaktır.

Türkiye’de ve bölgedeki şirketler, sadece AB mevzuatına minimum uyum perspektifiyle değil, küresel yatırımcıların ve fonların beklentilerini dikkate alan daha iddialı bir sürdürülebilirlik standardı belirleyerek avantaj sağlayabilir. Özellikle borsaya kote şirketler ve büyük ihracatçılar için, gönüllü bile olsa güçlü iklim geçiş planları, tedarik zinciri politikaları ve şeffaf veri paylaşımı, değerleme ve sermaye erişiminde olumlu ayrışma yaratacaktır.

Şirketler ve yatırımcılar için stratejik adımlar

Bu karmaşık resim karşısında şirketler için ilk öneri, mevzuatı yalnızca minimum uyum hedefi olarak görmemektir. CSRD veya CSDDD kapsamı dışında kalsalar bile, iklim geçiş planı hazırlamak, tedarik zinciri insan hakları politikalarını tanımlamak ve bu alanlarda şeffaf raporlama yapmak, hem yatırımcı güveni hem de uzun vadeli risk yönetimi açısından önemini koruyor.

İkinci olarak, CBAM’i sadece yeni bir maliyet kalemi değil, stratejik bir sinyal olarak okumak gerekiyor. AB pazarına ihracat yapan şirketler için gömülü karbonun ölçülmesi, raporlanması ve azaltılması, rekabet gücünü korumanın temel şartı haline geliyor. İç düzenlemeler yumuşamış olsa bile, sınırda karbon fiyatlamasının sertleşmesi üretim ve tedarik zinciri kararlarında iklim boyutunu ön plana çıkaracak.

Son olarak, veri kalitesini bir rekabet avantajı olarak görmek, önümüzdeki dönemin belirleyici unsurlarından biri olacak. Zorunlu raporlamanın ötesine geçerek, yatırımcıyı ve küresel fonları ikna edecek derinlikte ve tutarlılıkta sürdürülebilirlik verisi üreten şirketler, hem Yeşil ekonomi içinde hem de küresel ölçekte öne çıkma şansına sahip olacak.

Görüşlerinizi paylaşın

AB’nin sürdürülebilirlik kurallarını yumuşatıp CBAM ve otomotiv paketini ertelemesi sizce yeşil ekonomi hedeflerini nasıl etkileyecek? Yorumlarınızı paylaşın, tartışmaya katkı verin.

İlgili haberler

- AB ESG direktiflerinde büyük kesinti: CSRD ve CSDDD kapsamı daraltıldı

- CBAM 2026: AB’den Türkiye’ye yeşil finansman desteği

- Avrupa sanayisinden ETS ve CBAM reform çağrısı: Türkiye için rekabet riski büyüyor

- Dijital dönüşüm ve CBAM: Türkiye’nin yeşil ekonomi yolu

- Türkiye’de ETS CBAM ve TSRS ile karbon yönetimi yol haritası

")

{kind=link}