AB’nin sınırda karbon düzenleme mekanizması CBAM, kamuoyunda çoğu zaman sınırda karbon vergisi mekanizması olarak anılıyor. 2023–2025 geçiş döneminden 2026 itibarıyla mali yükümlülük aşamasına geçerken, kapsam genişlemesi şimdilik ertelenmiş olsa da, ihracatçılar için ürün bazlı karbon verisi ve raporlama altyapısı artık ertelenemez bir ihtiyaç haline geliyor.

Hızlı bakış

- CBAM, 2023–2025 geçiş döneminde sınırda karbon vergisi mekanizması için sadece raporlama yükümlülüğü getiriyor.

- 2026’dan itibaren CBAM kapsamındaki ürünler için gömülü emisyonlara karşılık sertifika satın alma ve iade yükümlülükleri devreye girecek.

- Omnibus değişiklikleri, küçük ithalatçılar için idari yükü azaltırken, büyük emisyon sahipleri için mali baskıyı koruyor.

- Kapsam genişlemesi kısa vadede gündemde olmasa da, en erken 2027 ufkunda yeni sektörler ve ürünler için sistemin genişlemesi yeniden tartışılacak.

- Ürün bazlı karbon verisini ve tedarik zinciri emisyon verisini üretmeyen şirketler, CBAM sonrasında rekabet avantajını hızla kaybetme riskiyle karşı karşıya.

CBAM’in geçiş dönemi: 2023–2025 raporlama rejimi

CBAM’in geçiş dönemi: 2023–2025 raporlama rejimi

AB’nin sınırda karbon düzenleme mekanizması CBAM (sınırda karbon vergisi mekanizması), 1 Ekim 2023’te yürürlüğe giren geçiş dönemiyle başladı. Bu fazda demir çelik, alüminyum, çimento, gübre, elektrik ve hidrojen gibi karbon yoğun sektörlerde AB’ye mal satan ithalatçılar, sadece gömülü emisyonlarını raporluyor; henüz sertifika satın alma yükümlülüğü bulunmuyor. Geçiş dönemi 31 Aralık 2025’e kadar devam edecek ve Komisyon bu süre boyunca topladığı verileri kullanarak kalıcı rejimin ayrıntılarını netleştirecek.

Bu aşama, AB’nin hem metodolojiyi test ettiği hem de üçüncü ülkelerdeki tesislerden gerçek emisyon verisi talep ettiği bir öğrenme süreci olarak tasarlandı. Komisyon, geçiş dönemi sonunda varsayılan emisyon değerlerinin ve raporlama kurallarının, toplanan verilere göre gözden geçirileceğini daha önce yayınladığı rehber ve sıkça sorulan sorular belgelerinde açıkça belirtiyor.

2026’dan itibaren mali yükümlülük ve ertelenen ödeme takvimi

1 Ocak 2026 itibarıyla CBAM’in kalıcı rejimine geçilecek ve raporlama yükümlülüklerine mali yükümlülükler eklenecek. Bu dönemde AB’ye CBAM kapsamındaki ürünleri satan ithalatçılar, ithal ettikleri malların gömülü emisyonlarına karşılık CBAM sertifikası satın almak ve belirli aralıklarla bu sertifikaları iade etmek zorunda olacak.

1 Ocak 2026 itibarıyla CBAM’in kalıcı rejimine geçilecek ve raporlama yükümlülüklerine mali yükümlülükler eklenecek. Bu dönemde AB’ye CBAM kapsamındaki ürünleri satan ithalatçılar, ithal ettikleri malların gömülü emisyonlarına karşılık CBAM sertifikası satın almak ve belirli aralıklarla bu sertifikaları iade etmek zorunda olacak.

Son dönemde tartışılan Omnibus ve sadeleştirme paketleri, 2026 yılına ilişkin mali takvimi kısmen yumuşatıyor. Komisyon ve Parlamento, 2026 yılında ortaya çıkacak yükümlülüklere karşılık teslim edilecek CBAM sertifikalarının ilk iadesinin 2027 yılına ötelenmesi ve ödeme takviminin şirketler için daha yönetilebilir hale getirilmesi yönünde uzlaşı arayışında. Bu erteleme, CBAM’ın kaldırılması anlamına gelmiyor; sadece nakit akışı etkisinin bir yıl öteye taşınmasına yönelik teknik bir düzenleme olarak tartışılıyor.

Omnibus değişiklikleri ve küçük ithalatçılar için bürokrasi muafiyetleri

CBAM tartışmalarının bir diğer boyutu da idari yükün azaltılması. Avrupa Parlamentosu, 2025 yılında CBAM kapsamında yıllık 50 tonun altında ilgili ürün ithal eden şirketlerin, yükümlülüklerden muaf tutulmasını öngören değişiklikleri destekledi. Bu eşik düzeyi, kapsam dahilindeki şirketlerin sayısını önemli ölçüde azaltırken, toplam emisyonların büyük kısmını oluşturan büyük ithalatçıların ve enerji yoğun sektörlerin sistem içinde kalmasını sağlıyor.

Bu tür sadeleştirmeler, AB’nin “bürokrasiyi azaltma” hedefi ile CBAM’ın çevresel bütünlüğünü koruma çabası arasında denge arayışını yansıtıyor. Ancak pratikte bu değişiklikler, veriyi zaten üretebilen ve sistemle uyumlu çalışabilen büyük oyuncuların konumunu güçlendirirken, karbon verisini henüz sistematik şekilde toplamayan orta ve büyük ölçekli ihracatçılar için rekabet baskısını artıracak.

Kapsam genişlemesi takvimi: Yeni sektörler için en erken 2027 ufku

Kapsam genişlemesi takvimi: Yeni sektörler için en erken 2027 ufku

CBAM’a ilişkin tartışmaların önemli bir ayağı, mekanizmanın gelecekte hangi sektörlere ve ürünlere genişletileceği sorusu. Komisyon’un danışma süreçlerine ilişkin sunumlarında kimyasallar, bazı mineral ürünler ve kapsam dahilindeki malzemelerden üretilen nihai ürünler gibi yeni kategorilerin 2025 yılında teknik olarak değerlendirileceği ve 2026 sonrasında olası mevzuat önerileriyle gündeme gelebileceği belirtiliyor.

Bununla birlikte, son açıklamalar kapsam genişlemesinin kısa vadede değil, orta vadede gündeme geleceğini gösteriyor. Sektör temsilcilerine yapılan bilgilendirmelerde Komisyon, CBAM kapsamının 2027’den önce fiilen genişletilmeyeceğini ifade etti. Bu, yeni sektörlerin ve kompleks ürünlerin sisteme dahil edilmesinin tamamen rafa kalktığı anlamına gelmiyor; ancak önümüzdeki iki yılda odak, mevcut sektörlerin kalıcı rejime geçişini sorunsuz yönetmek ve veri kalitesini yükseltmek olacak.

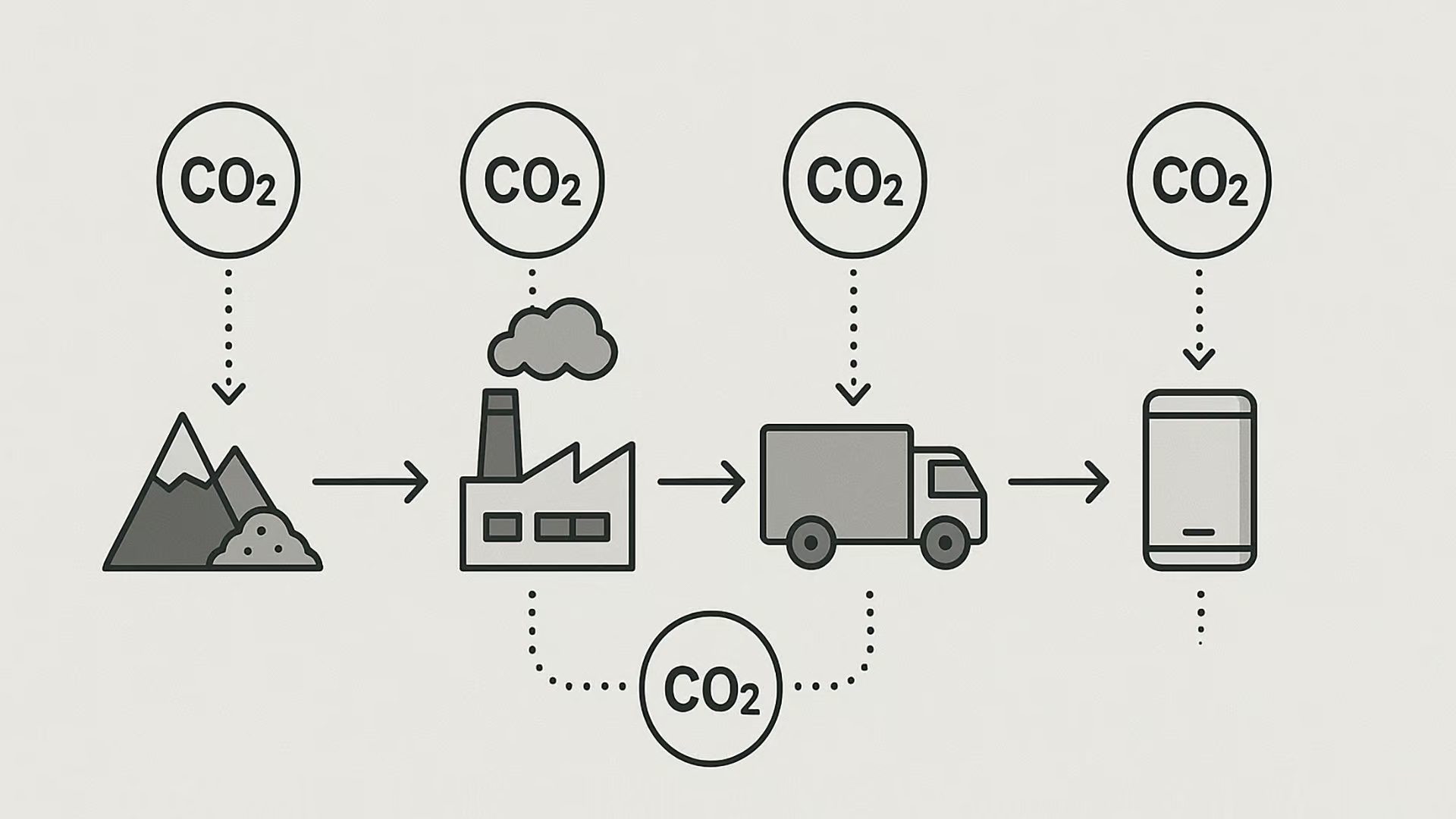

İhracatçılar için asıl baskı: Ürün bazlı karbon verisi eksikliği

Türkiye’de demir çelik, alüminyum, çimento, gübre ve elektrik yoğun sektörler uzun süredir CBAM gündeminin odağında. Ancak bugüne kadar tartışma, çoğu zaman “karbon vergisi gelecek mi, sistem Türkiye’yi dışlar mı” gibi makro başlıklar etrafında yürütüldü. Oysa 2026’ya yaklaşırken, asıl risk şirketlerin ürün bazlı, doğrulanabilir karbon verisine sahip olmaması.

AB, geçiş döneminde topladığı verileri kullanarak hem varsayılan emisyon değerlerini hem de raporlama yöntemlerini gözden geçirirken, Türkiye’deki ihracatçıların büyük bir kısmı hâlâ tesis bazlı veya ülke ortalaması düzeyinde verilerle hareket ediyor. Bu yaklaşım kısa vadede raporlama açığını kapatmış gibi görünse de, 2026 sonrası dönemde ürün bazlı tam hesaplama, veri izlenebilirliği ve üçüncü taraf doğrulama standartları öne çıktıkça, eksik veri ciddi bir rekabet dezavantajına dönüşebilir.

Tedarik zinciri, veri kalitesi ve doğrulama baskısı

CBAM sadece doğrudan ihracatçıların değil, onların tedarik zincirinde yer alan onlarca, hatta yüzlerce tedarikçinin de karbon verisini gündeme getiriyor. Demir çelik ve alüminyum gibi ana girdileri kullanarak kompleks ürün ihraç eden sektörlerde, gömülü emisyon hesabının doğruluğu tedarik zincirinden gelen veri kalitesine bağlı hale geliyor. Bu da Türkiye’deki üreticiler için iki yönlü baskı yaratıyor: yukarı yönlü olarak hammadde sağlayıcılarından daha detaylı veri talep etmek, aşağı yönlü olarak da AB’deki müşterilere şeffaf ve tutarlı veri sunmak zorunluluğu.

CBAM sadece doğrudan ihracatçıların değil, onların tedarik zincirinde yer alan onlarca, hatta yüzlerce tedarikçinin de karbon verisini gündeme getiriyor. Demir çelik ve alüminyum gibi ana girdileri kullanarak kompleks ürün ihraç eden sektörlerde, gömülü emisyon hesabının doğruluğu tedarik zincirinden gelen veri kalitesine bağlı hale geliyor. Bu da Türkiye’deki üreticiler için iki yönlü baskı yaratıyor: yukarı yönlü olarak hammadde sağlayıcılarından daha detaylı veri talep etmek, aşağı yönlü olarak da AB’deki müşterilere şeffaf ve tutarlı veri sunmak zorunluluğu.

Komisyon’un yayınladığı rehber ve sıkça sorulan sorular dokümanları, özellikle karmaşık ürünlerde tahmini değerler ve varsayılan emisyonların hangi sınırlar dahilinde kullanılabileceğini detaylandırıyor. Buna göre kompleks ürünlerde gömülü emisyonların sadece sınırlı bir bölümü için varsayılan değer veya tahmin kullanılabiliyor; geri kalanının gerçek ölçüm ve izleme sistemleriyle belirlenmiş olması bekleniyor. Bu çerçeve, tahmini ve dağınık veriyle hareket eden şirketler için önemli bir uyarı niteliğinde.

Finansal etki kadar kurumsal kapasite de 2026’ya hazırlanmalı

CBAM çoğu zaman sadece “yeni bir vergi” gibi tartışılıyor. Oysa 2026’dan itibaren gündeme gelecek mali yük, buzdağının görünen kısmı. Asıl zorluk, şirketler için üç alanda ortaya çıkacak: emisyon verisini ürün bazında toplamak ve saklamak, bu veriyi AB’nin metodolojisiyle uyumlu biçimde işlemek ve ortaya çıkan sonuçları hem müşteri hem de düzenleyici kurumlar nezdinde savunulabilir bir şekilde raporlayabilmek.

CBAM çoğu zaman sadece “yeni bir vergi” gibi tartışılıyor. Oysa 2026’dan itibaren gündeme gelecek mali yük, buzdağının görünen kısmı. Asıl zorluk, şirketler için üç alanda ortaya çıkacak: emisyon verisini ürün bazında toplamak ve saklamak, bu veriyi AB’nin metodolojisiyle uyumlu biçimde işlemek ve ortaya çıkan sonuçları hem müşteri hem de düzenleyici kurumlar nezdinde savunulabilir bir şekilde raporlayabilmek.

Bu nedenle Türkiye’deki ihracatçıların CBAM gündemine yalnızca maliyet kalemi olarak değil, aynı zamanda dijital dönüşüm ve veri yönetişimi meselesi olarak bakması gerekiyor. Ürün yaşam döngüsü boyunca emisyonları izleyen yazılımlar, tedarikçi verisini standardize eden platformlar ve raporlama süreçlerini otomatikleştiren çözümler, CBAM uyumunun ayrılmaz parçaları haline geliyor. Mali yükümlülüklerin bir yıl sonraya ötelenmesi, bu hazırlıkları ertelemek için değil, aksine 2026’ya kadar kurumsal kapasiteyi tamamlamak için bir zaman penceresi olarak görülmeli.

Türkiye’deki şirketlerin bugün atması gereken temel adımlar

Bugün için tablo net: CBAM kapsamı kısa vadede genişlemeyecek olsa da, mevcut sektörler için 2026’dan itibaren mali yükümlülükler devreye giriyor ve veri kalitesi çıtası hızla yükseliyor. Bu çerçevede Türkiye’deki şirketler için öncelikli adımlar, tedarik zincirini CBAM perspektifiyle haritalandırmak, kapsam dahilindeki ürünleri ve CN kodlarını netleştirmek, tesis ve ürün bazlı emisyon hesaplamasını AB metodolojisine uyumlu hale getirmek ve tüm bu süreci taşıyabilecek dijital raporlama altyapısını kurgulamak olmalı.

AB pazarına ihracat yapan şirketler açısından 2026, sadece yeni bir mali yükümlülüğün başladığı yıl değil; karbon verisi üretmeyenlerin ve doğrulanabilir emisyon hikayesi olmayanların rekabetten adım adım dışlandığı bir eşik olacak. CBAM, bu anlamda bir vergi enstrümanından çok, Türkiye’den ihracat yapan şirketlerin karbon şeffaflığına ve veri temelli dönüşüme ne kadar hazır olduğunu ölçecek bir stres testi işlevi görüyor.

Sizce 2026 sonrası CBAM yükümlülükleri ihracatçılar için daha çok bir maliyet baskısı mı, yoksa yeşil dönüşüm fırsatı mı? Yorumlarınızı bekliyoruz.

İlgili haberler

- AB CBAM montajlı ürünlerde Türkiye ihracat riski

- CBAM 2026 Türkiye yeşil finansman kapısı açıyor

- Türkiye’de karbon yönetimi ve dijital iklim çözümleri 2025

- CBAM baskısı Türkiye sanayi dönüşümünü hızlandırıyor

- AB’nin CBAM düzenlemesi Balkanlar’da enerji şirketlerini sarsabilir

- AB’nin 2040 hedefi Türkiye için yeni fırsat

- MetalExpo 2025: Yeşil çelik ve CBAM etkisi

{kind=link}