TRAI’nin 2025 araştırması, küresel raporlar ve büyük model sağlayıcılarının verileri, yapay zekada teknik devrimin çoktan yaşandığını ama kurumsal dönüşümün hala ilk perdede takılı kaldığını gösteriyor. Bu analizimiz Türkiye’nin bu resimdeki yerini ve önümüzdeki üç yılı Firecarrier çerçevesiyle okumayı amaçlıyor.

Hızlı bakış

- TRAI verileri, Türkiye’de şirketlerin küçük ama büyüyen bir bölümünün yapay zekayı strateji ve projelere entegre ettiğini, asıl engellerin yetenek, bütçe ve kurum kültürü olduğunu gösteriyor.

- Küresel ölçekte şirketlerin çoğu en az bir fonksiyonda AI kullanıyor ancak yalnızca sınırlı bir azınlık gerçek EBIT etkisi ve ölçekli dönüşüm yaratabilen “yüksek performanslı” gruba girebiliyor.

- Anthropic Economic Index, yapay zeka kullanımının gelir düzeyi yüksek ülkelerde yoğunlaştığını, düşük gelirli ülkelerde ise daha dar ve otomasyon odaklı bir kullanım kalıbı görüldüğünü ortaya koyuyor.

- API verileri, işletmelerin yapay zekayı büyük ölçüde tam görev delege eden otomasyon aracı olarak kullandığını ve karmaşık görevlerde asıl darboğazın model değil, bağlamsal bilgi ve veri mimarisi olduğunu gösteriyor.

- Firecarrier çerçevesi, Türkiye için compute altyapısı, güçlü olduğu sektörlerde AI ile atlama stratejisi ve kurum içi yeniden tasarım odaklı üç katmanlı bir yol haritası öneriyor.

Türkiye’de yapay zeka olgunluğu: Rakamların anlattığı fotoğraf

Türkiye Yapay Zeka İnisiyatifi’nin (TRAI) 2025 tarihli araştırması, şirketlerin yaklaşık yüzde 15,2’sinin yapay zekayı iş süreçlerine fiilen entegre ettiğini gösteriyor. Beş ve üzeri proje yürüten kurumların oranı yüzde 32,8 seviyesine ulaşmış durumda; bu da her üç kurumdan birinin artık yapay zekayı tek seferlik denemelerden çıkarıp kurumsal bir program haline getirmeye çalıştığını gösteriyor.

Aynı çalışmada, yapay zekayı yönetim kurulu düzeyinde tanımlanmış bir stratejiyle ele alan şirket oranı yüzde 37,6 olarak veriliyor. Bu oran, üst yönetim masasında “AI gündemi”nin açıldığını, fakat henüz çoğunluk haline gelmediğini anlatıyor. Öte yandan dedike yapay zeka ekibine sahip kurum oranı da yüzde 15,2; ekiplerin önemli bölümü 4–10 kişi aralığında ve çoğu veri analitiği birimleriyle entegre çalışıyor.

TRAI raporuna göre Türkiye’de kurumların en çok zorlandığı üç alan yetenek, bütçe ve kurum kültürü. Şirketlerin yüzde 58’i yetenek, yüzde 57’si bütçe, yüzde 55’i ise kültürel uyum kaynaklı engellerden bahsediyor. Aynı zamanda üretken yapay zekada en çok kullanılan modellerin OpenAI (yüzde 80), Microsoft Copilot (yüzde 44) ve Google Gemini (yüzde 42) olması, Türkiye’nin aslında küresel model ekosistemini yakından takip ettiğini, fakat bu teknolojileri derin süreç dönüşümüne çevirmekte zorlandığını gösteriyor.

TRAI raporuna göre Türkiye’de kurumların en çok zorlandığı üç alan yetenek, bütçe ve kurum kültürü. Şirketlerin yüzde 58’i yetenek, yüzde 57’si bütçe, yüzde 55’i ise kültürel uyum kaynaklı engellerden bahsediyor. Aynı zamanda üretken yapay zekada en çok kullanılan modellerin OpenAI (yüzde 80), Microsoft Copilot (yüzde 44) ve Google Gemini (yüzde 42) olması, Türkiye’nin aslında küresel model ekosistemini yakından takip ettiğini, fakat bu teknolojileri derin süreç dönüşümüne çevirmekte zorlandığını gösteriyor.

Firecarrier açısından bu tablo, Türkiye’nin “deneme ve pilot” eşiğini geçtiğini ama henüz gerçek bir üretim ekonomisi dönüşümüne girmediğini gösteriyor. Stratejisi olan, proje yürüten, model seçebilen ama veri mimarisi, yetenek havuzu ve yönetim kültürü tarafında boşlukları bulunan bir ülke fotoğrafı var karşımızda.

Dünyada hızlı benimseme, yavaş kurumsal dönüşüm

McKinsey’nin 2025 tarihli “The State of AI” araştırmasına göre şirketlerin yüzde 88’i en az bir iş fonksiyonunda yapay zeka kullandığını söylüyor. Buna rağmen yalnızca yaklaşık üçte biri, AI kullanımının ölçeklenme aşamasına geçtiğini, yani birden fazla fonksiyonda sistematik olarak devrede olduğunu belirtiyor.

Aynı çalışma, AI’nin bugün için kurumsal kârlılık üzerindeki etkisinin sınırlı kaldığını gösteriyor. Katılımcıların yalnızca yüzde 39’u AI’den herhangi bir EBIT etkisi raporluyor ve bu etkinin büyük bir kısmı yüzde 5’in altında. McKinsey, “yüksek performans gösteren” grubu, EBIT’inin yüzde 5’inden fazlasını AI’ye bağlayan ve aynı zamanda “önemli değer” gördüğünü söyleyen şirketler olarak tanımlıyor; bu grup toplamın yalnızca yaklaşık yüzde 6’sını oluşturuyor.

Agents tarafında da benzer bir resim var. Aynı raporda, şirketlerin yüzde 62’sinin AI agent’larıyla en azından deneme yaptığını, fakat yalnızca yüzde 23’ünün herhangi bir fonksiyonda agent tabanlı sistemleri ölçeklemeye başladığını görüyoruz. Üstelik bu ölçek, çoğunlukla bir veya iki iş alanıyla sınırlı.

Firecarrier perspektifinden bakınca, dünya ölçeğinde yaşanan şey “teknoloji eksikliği” değil, “organizasyonel direnç”tir. Yeterince güçlü modeller, araçlar ve altyapı var; fakat süreçler, iş akışları ve karar mekanizmaları bu kapasiteyi kaldıracak şekilde yeniden tasarlanmamış durumda. Böylece küresel ölçekte, yoğun hype ile sınırlı gerçek etkiyi aynı anda görüyoruz.

Coğrafi ve sektörel eşitsizlik: Ekonomik indeksin gösterdikleri

Coğrafi ve sektörel eşitsizlik: Ekonomik indeksin gösterdikleri

Anthropic’in 2025 tarihli Economic Index çalışması, yapay zeka kullanımının coğrafi olarak ne kadar yoğunlaştığını ve bu yoğunlaşmanın gelirle ne kadar bağlantılı olduğunu çarpıcı biçimde ortaya koyuyor. Raporda tanımlanan “Anthropic AI Usage Index”e göre İsrail, Singapur, Avustralya ve Güney Kore gibi küçük ama yüksek gelirli ekonomiler, çalışan nüfus başına beklenenin kat kat üzerinde Claude kullanımı gerçekleştiriyor; İsrail için bu katsayı yaklaşık 7, Singapur için 4,57 olarak veriliyor.

Aynı rapor, kişi başına AI kullanımının ülkelerin kişi başına GSYH’siyle güçlü biçimde pozitif korelasyon gösterdiğini; GSYH’deki her yüzde 1’lik artışın AI kullanımında yaklaşık yüzde 0,7’lik bir artışla ilişkili olduğunu belirtiyor. Buna karşılık Hindistan, Endonezya, Nijerya gibi büyük ama daha düşük gelirli ekonomilerde kullanım, nüfusun iş gücü büyüklüğüne göre beklenen düzeyin oldukça altında kalıyor.

Coğrafi eşitsizlik kadar önemli bir diğer nokta, hangi görevlerin öne çıktığı. Düşük benimsenme oranına sahip ülkelerde kullanımın büyük bölümü kodlama ve teknik görevlerde yoğunlaşırken, yüksek benimsenme düzeyine sahip ülkelerde eğitim, bilim, idari işler ve iş geliştirme gibi daha geniş bir görev yelpazesi öne çıkıyor. Anthropic’in verileri, düşük AUI ülkelerinde Claude’un büyük oranda tam görev delege edilen bir otomasyon aracı, yüksek AUI ülkelerinde ise daha çok işbirliği ve öğrenme amaçlı bir “augmentasyon” aracı olarak kullanıldığını gösteriyor.

Şirketler cephesinde API kullanımı çok daha net: Anthropic’in 1P API trafiğinde, işletmelerin Claude’u yüzde 77 oranında otomasyon kalıbında, yani tam görev delege ederek kullandıkları görülüyor. Eğitim ve yaratıcı işler gibi insan etkileşimi gerektiren kullanım alanları API’de oldukça sınırlı; en yoğun alanlar yazılım geliştirme, hata ayıklama ve ofis/idari görevler.

Bu tablo, AI’nin şu anki ekonomik etkisinin belli sektörlerde ve belli coğrafyalarda yoğunlaştığını, düşük gelirli ülkeler ve karmaşık bağlam gerektiren sektörlerin ise geride kaldığını gösteriyor. Firecarrier için bu, “teknolojik uçurum”dan çok “kontekst ve kurumsal kapasite uçurumu” anlamına geliyor.

Kurumsal dönüşümün gerçek engelleri: Yetenek, kültür ve bilgi mimarisi

TRAI raporunda şirketlerin en büyük engel olarak yetenek ve kurum kültürünü öne çıkarması tesadüf değil. McKinsey’nin küresel araştırması da benzer bir tablo çiziyor. McKinsey verilerine göre şirketler AI risklerini ve fırsatlarını tanımlama konusunda ilerliyor, ancak bu riskleri gerçekten yönetecek süreçleri ve organizasyonel yapıları kurma konusunda geriden geliyor. Özellikle “AI’nin getirisini ölçme”, “doğru kullanım alanını seçme” ve “uygulama sürecini yönetme” başlıklarında ciddi boşluklar var.

Yüksek performans gösteren şirketler ise farklı davranıyor. Aynı rapor, bu şirketlerin AI’yi yalnızca verimlilik aracı olarak değil, büyüme ve inovasyon için de stratejik bir kaldıraç olarak gördüğünü; iş akışlarını kökten yeniden tasarladığını ve dijital bütçelerinin yüzde 20’sinden fazlasını AI’ye ayırdığını gösteriyor. Kurumsal başarıyı belirleyen ana değişkenler arasında “workflow yeniden tasarımı”, “insanın döngüde nerede yer aldığının net tanımı” ve “AI ürün takımlarının çevik çalışması” öne çıkıyor.

Anthropic’in API verisi ise daha teknik bir engeli işaret ediyor: bağlam eksikliği. Kuruluşların zor görevler için Claude’a verdikleri girişlerin ortalama uzunluğu, kolay görevlerden belirgin biçimde daha yüksek. Analiz, giriş uzunluğundaki her yüzde 1’lik artışın, çıktı uzunluğunda yalnızca yüzde 0,38’lik bir artışa denk geldiğini; yani bağlam arttıkça verimin azalan getirilerle devam ettiğini ortaya koyuyor. Bu bulgu, karmaşık işlerdeki asıl bottleneck’in model kapasitesi değil, doğru bilginin AI’ye taşınması ve kurumsal bilginin yapılandırılması olduğunu düşündürüyor.

Firecarrier açısından üçlü bir engel görüyoruz: Türkiye’de ve dünyada yetenek açığı, şirket içi kültürel direnç ve veri mimarisinin dağınıklığı aynı anda çalışıyor. Yani “insan”, “örgüt” ve “bilgi” katmanı hizalanmadıkça, mevcut modellerin gücü ne olursa olsun, AI yatırımının getirisi düşük kalıyor.

AI agent dalgası, geçiş dönemi ve dot com benzetmesi

Bugün yaşadığımız dalga, 1990’ların sonundaki internet balonu ile kaçınılmaz bir şekilde karşılaştırılıyor. O dönemde de çok sayıda girişim, dev yatırımlar ve büyük vaatler vardı; fakat altyapı, iş modelleri ve kullanıcı alışkanlıkları olgunlaşmadan “internet ekonomisi” gerçek anlamda ortaya çıkamamıştı. Asıl dönüşüm, çöküşten sonra ortaya çıkan daha az ama daha sağlam oyuncularla gerçekleşti.

McKinsey ve Anthropic verileri, AI için benzer bir geçiş döneminde olduğumuzu gösteriyor. Bir yanda milyarlarca dolarlık model yatırımları, diğer yanda henüz EBIT’inin küçük bir bölümünü AI’ye bağlayabilen sınırlı sayıda şirket var. Firmaların büyük bölümü deneme ve pilot aşamasında; agent tabanlı sistemler için ise tablo daha da erken: çok konuşulan, yoğun merak edilen ama gerçek anlamda ölçeklenmiş örnek sayısı az.

Firecarrier burada iki kritik ayrım yapıyor. Birincisi, sorun AI’nin kendisi değil; AI’yi kendi çalışma biçimlerine yamamaya çalışan kurumların yaklaşımı. İkincisi, bu geçiş döneminin sonsuza kadar sürmeyeceği. Nasıl ki internet balonunun ardından gerçek internet ekonomisi doğduysa, AI balonunun ardından da başta kodlama, veri analitiği, enerji, finans ve lojistik gibi alanlarda gerçek üretkenlik artışlarının görünür hale geleceği bir dönem kaçınılmaz.

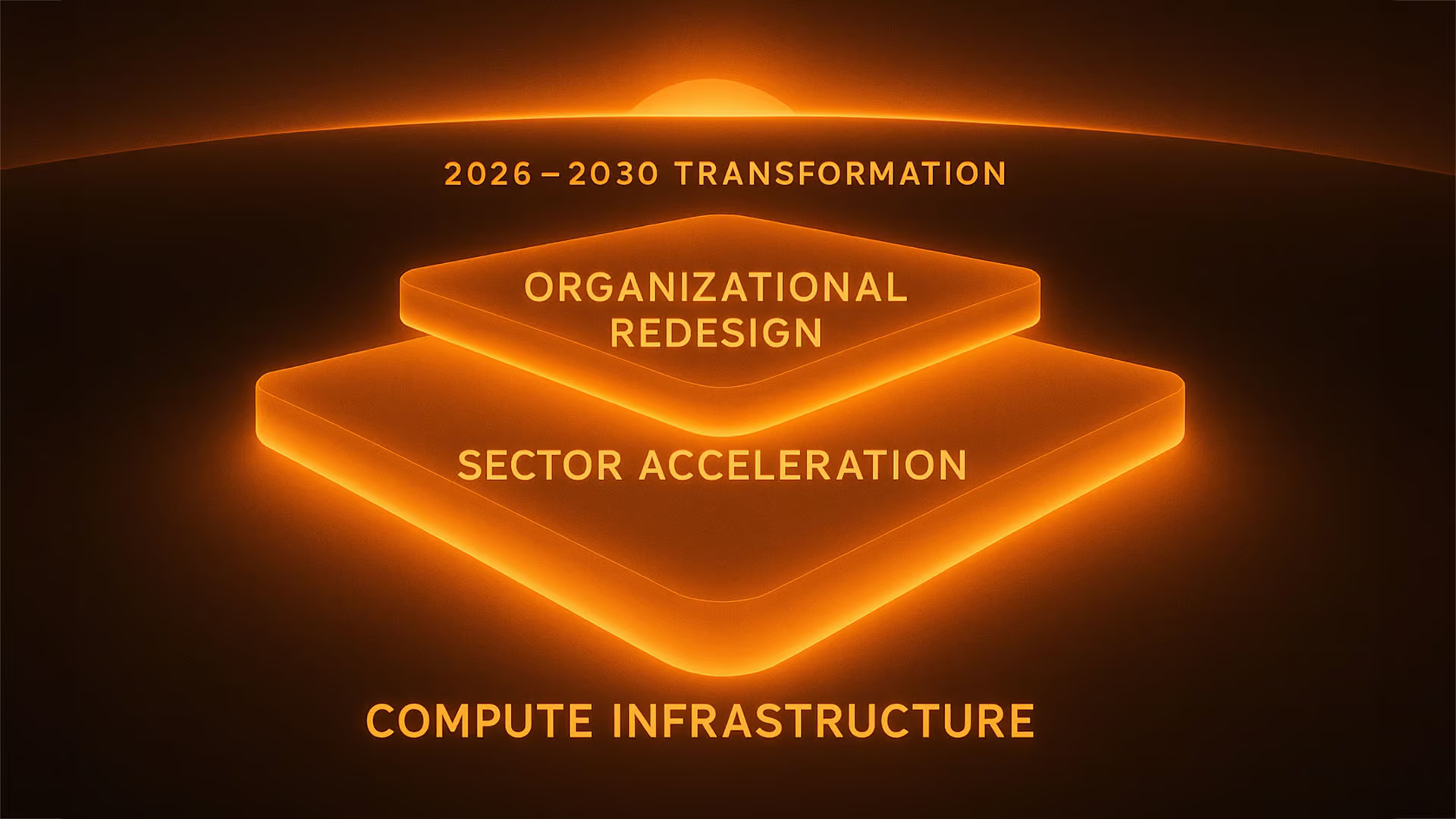

Firecarrier çerçevesiyle 2026’ya kadar Türkiye için yol haritası

Firecarrier olarak Türkiye’nin önümüzdeki üç yıllık yol haritasını üç katmanda okuyoruz. İlk katman altyapı ve compute. Hem bulut sağlayıcılar üzerinden, hem de yerel veri merkezi yatırımları ile eğitim ve çıkarım kapasitesini güvence altına almayan bir ekosistemin, ne TRAI’nin işaret ettiği kurumsal projeleri ne de Anthropic’in tarif ettiği yüksek bağlamlı görevleri sürdürülebilir şekilde taşıması mümkün değil.

İkinci katman, Türkiye’nin güçlü olduğu sektörlerde “AI ile atlama” kapasitesi. Bankacılık, ödeme sistemleri ve fintech, lojistik ve tedarik zinciri, e-ticaret, enerji ve yenilenebilirler, telekom ve müşteri etkileşim yoğun sektörler, hem veri hem yetenek hem de regülasyon açısından görece hazır. Bu alanlarda gerçek zamanlı karar destek sistemleri, agent tabanlı operasyonel asistanlar ve kurumsal bilgi yönetimi çözümleri ile kısa vadede somut verimlilik artışları yakalanabilir.

Üçüncü katman ise kurum içi yeniden tasarım ve yetenek dönüşümü. Burada hedef, AI’yi “ekstra iş” yapan bir araç değil, işin doğal akışının parçası haline getirmek. Bu da iş tanımlarının, performans metriklerinin ve karar süreçlerinin AI varmış gibi yeniden yazılmasını gerektiriyor. Çalışanlar için ise klasik “eğitim”den çok, AI ile birlikte düşünme, görev delege etme ve çıktıyı eleştirel gözle değerlendirme becerilerinin geliştirilmesi gerekiyor.

Türkiye potansiyeli mi, Türkiye fırsatı mı?

TRAI’nin verileri Türkiye’de ciddi bir hareket başladığını, McKinsey ve Anthropic’in verileri ise dünyanın geri kalanında da benzer sıkışmalar ve eşitsizlikler yaşandığını söylüyor. Türkiye, bu tabloda ne yalnız geride kalan ne de otomatik olarak öne çıkan ülkeler kategorisinde. Kendi kararlarıyla erişebileceği bir “fırsat bölgesi”nde duruyor.

Firecarrier perspektifinden bakınca, önümüzdeki dönemi belirleyecek olan şey model savaşı değil, entegrasyon savaşı olacak. Kurumlarını, süreçlerini ve veri mimarisini AI ile birlikte düşünerek yeniden tasarlayan; agent tabanlı sistemleri yalnızca otomasyon değil, aynı zamanda bilgi artırımı ve karar desteği için kullanan; compute ve yetenek altyapısını sürdürülebilir şekilde kuran ülkeler ve şirketler, bugünün belirsizliğini yarının avantajına çevirecek.

Türkiye açısından soru bu noktada netleşiyor: Bu tabloya “Türkiye’nin yapay zeka potansiyeli” diye mi bakacağız, yoksa Firecarrier’ın önerdiği gibi, bunu “Türkiye için açık bir fırsat penceresi” olarak mı kullanacağız? Birincisi seyirci konforu, ikincisi ise dönüşüm cesareti gerektiriyor. Bu analiz, ikinci yolu seçmek isteyenler için veri temelli bir başlangıç noktası olarak okunmalı.

Değişim için söz sizde

Sizce Türkiye, yapay zeka dalgasını gerçek bir üretkenlik ve dönüşüm fırsatına çevirmek için önce compute altyapısına mı, yetenek geliştirmeye mi, yoksa kurum kültürünü değiştirmeye mi odaklanmalı? Kendi deneyimlerinizi ve şirketinizin yapay zeka yolculuğunu yorumlarda paylaşın; tartışmayı birlikte şekillendirelim.

İlgili haberler

- Sürdürülebilir yapay zeka: Ruhban çağdan ortaklaşa akıl çağına geçiş

- UNDP 2025 Raporu: Yapay zeka çağında insani gelişme bir seçim

- Yapay zeka iş gücünü dönüştürüyor, sürdürülebilir meslekler yeni fırsatlar sunuyor

- EY 2025 araştırması: Edge bilişim ve üretken yapay zeka yatırımları

- Robososyoloji çağı başladı: Yapay zeka ve toplumsal dönüşüm

- Yapay zeka elektriği yutuyor: IEA raporu ve Türkiye’nin enerji sistemi

View this post on Instagram

{kind=link}