Türkiye, 2024 itibarıyla sürdürülebilirlik raporlamasında yeni bir döneme girdi. TSRS ile birlikte Green Taxonomy süreci de devreye alınarak şirketler için çevresel şeffaflık ve veri temelli uyum zorunlu hale geliyor.

TSRS nedir ve neden önemlidir?

TSRS (Türkiye Sürdürülebilirlik Raporlama Standartları), Türkiye’de faaliyet gösteren büyük ölçekli işletmelere sürdürülebilirlik alanında finansal ve iklimle ilgili açıklama yapma zorunluluğu getiren bir standart sistem.

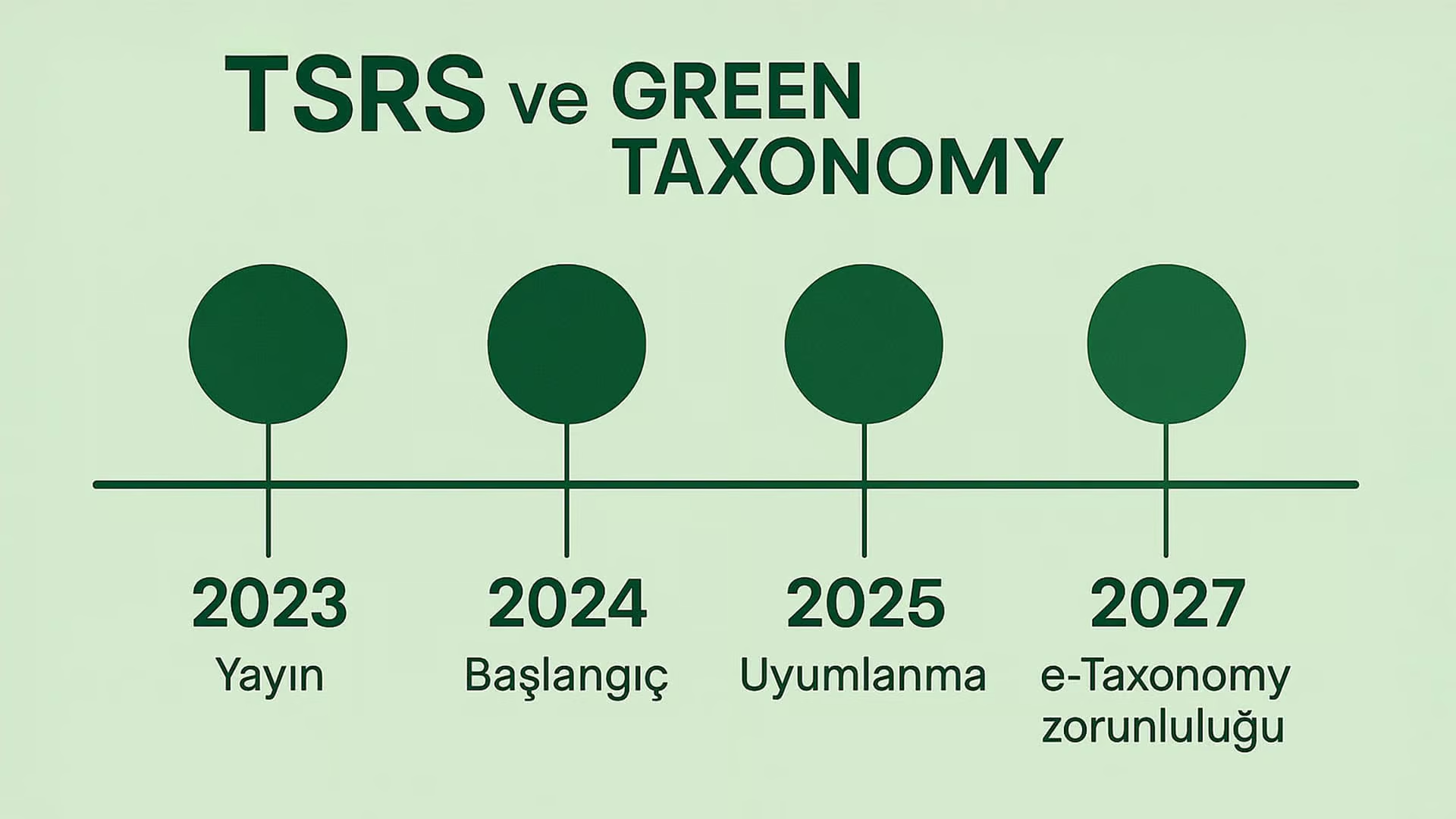

29 Aralık 2023 tarihinde ’de yayımlanarak yürürlüğe girmiştir. 1 Ocak 2024 itibarıyla, belirli büyüklük eşiğini aşan şirketler için zorunlu hale gelmiştir.

TSRS’nin iki ana bileşeni:

TSRS’nin iki ana bileşeni:

- TSRS 1: Genel sürdürülebilirlik açıklamaları

- TSRS 2: İklimle ilgili özel açıklamalar

Kimler TSRS kapsamında raporlama yapmalı?

Şu kriterlerden en az ikisini sağlayan şirketler TSRS kapsamında yer alır:

- Toplam aktif büyüklüğü ≥ 500 milyon TL

- Yıllık net satış hasılatı ≥ 1 milyar TL

- Çalışan sayısı ≥ 250

Bu kapsamda olan şirketler her mali yıl sonunda TSRS’ye uygun sürdürülebilirlik raporu hazırlamakla yükümlüdür.

Green Taxonomy nedir, TSRS’den farkı nedir?

Green Taxonomy, çevresel açıdan sürdürülebilir kabul edilen ekonomik faaliyetleri belirlemek için oluşturulan bir sınıflandırma sistemi. Türkiye’nin Green Taxonomy taslağı, AB Taksonomisiyle büyük ölçüde uyumlu.

Temel amaç: Hangi faaliyetlerin gerçekten “yeşil” olduğunu belirleyerek, yatırımcıların yanlış yönlendirilmesini (greenwashing) önlemek ve yeşil finansmanı yönlendirmek.

Temel amaç: Hangi faaliyetlerin gerçekten “yeşil” olduğunu belirleyerek, yatırımcıların yanlış yönlendirilmesini (greenwashing) önlemek ve yeşil finansmanı yönlendirmek.

TSRS ve Green Taxonomy nasıl birlikte çalışır?

TSRS, şirketlerin ne kadar çevresel etki yarattığını açıklamasını isterken; Green Taxonomy, hangi faaliyetlerin yeşil sayıldığını tanımlar.

Bu iki sistem birbirini tamamlayıcıdır:

- TSRS → “Ne yaptın?” sorusuna cevap verir.

- Green Taxonomy → “Yaptığın şey gerçekten yeşil mi?” sorusunu doğrular.

Green Taxonomy ne zaman zorunlu olacak?

Green Taxonomy halen taslak aşamasındadır ancak TSRS kapsamında olan şirketler için 1 Ocak 2027 itibarıyla e-Taxonomy sistemine veri girişi zorunlu hale gelecektir. Şirketler gelir, yatırım (capex) ve işletme giderlerini (opex) yeşil-uyumlu oranlarla sisteme bildirmek zorunda kalacaktır.

“Taxonomy” nedir bilmeyenler için sade ve işlevsel bir açıklama

“Taxonomy” kelimesi, kelime anlamıyla “sınıflandırma bilimi”dir. Sürdürülebilirlik bağlamında ise, bir ekonomik faaliyetin çevreye zarar verip vermediğini, karbon nötrlüğüne katkı sağlayıp sağlamadığını ve hangi koşullarda ‘yeşil’ kabul edileceğini belirleyen bir sistem.

AB’nin geliştirdiği ve Türkiye’nin de uyum sağladığı bu yapı, yatırım kararlarından kamu teşviklerine kadar birçok kritik alanda kullanılır. Taxonomy, şirketlerin faaliyetlerini finansmana ve regülasyona uygun şekilde sınıflandırmasını sağlar.

AB’nin geliştirdiği ve Türkiye’nin de uyum sağladığı bu yapı, yatırım kararlarından kamu teşviklerine kadar birçok kritik alanda kullanılır. Taxonomy, şirketlerin faaliyetlerini finansmana ve regülasyona uygun şekilde sınıflandırmasını sağlar.

Bir faaliyetin “yeşil” olarak kabul edilebilmesi için:

- İklim değişikliğini önlemeye doğrudan katkı sunmalı,

- Hiçbir çevresel hedefe ciddi zarar vermemeli (do no significant harm – DNSH ilkesi),

- Sosyal ve yönetişim kriterleriyle (çalışma hakkı, şeffaflık, insan sağlığı vb.) uyumlu olmalı.

Taxonomy şu sorulara net yanıtlar sunar:

- Bir otomotiv fabrikası üretim süreçlerinde enerji verimliliği sağlıyor mu? Karbon salımı ne düzeyde?

- Güneş enerjisi santrali projesi, doğal yaşam alanlarını tahrip ediyor mu?

- Bir bankanın verdiği proje kredisi gerçekten “yeşil yatırım” sınıfına giriyor mu?

- Bir şirketin sermaye harcamalarının (capex) yüzde kaçı taxonomy uyumlu?

Bu sistem, yalnızca “etik etiketleme” değil, aynı zamanda teşvik, kredi, yatırım ve regülasyon uyumu için teknik bir kontrol mekanizması. Şirketler için artık gönüllü değil, uyumlanması gereken stratejik bir adım.

Yeşil Haber yaklaşımıyla stratejik bakış

Bu yeni sistem, görünürde teknik bir standart değişikliği gibi durabilir. Ancak Yeşil Haber analizine göre bu gelişmeler:

- Türkiye’nin küresel finans sistemine entegrasyonunun bir adımı.

- Yatırımcı güveni, ESG temelli denetim ve uluslararası şeffaflık artacak.

- Kendi veri altyapısı olmayan şirketler için ciddi riskler doğuracak.

Bu nedenle yalnızca “raporlamak” yetmez; şirketlerin:

- Operasyonel karbon ayak izini izleyebilir sistemler kurması,

- Tedarik zinciri uyumu sağlaması,

- Finansal raporlarını TSRS ve Taxonomy uyumlu hale getirmesi

gerekir.

Kurumsal dönüşüm için zaman daralıyor

Kurumsal dönüşüm için zaman daralıyor

2024 itibarıyla zorunlu olan TSRS, 2025’te daha çok firmaya yayılacak. 2026–2027’de Taxonomy zorunluluğu ile birlikte uyumsuz kalan firmalar:

- Yatırımcı kaybı,

- AB ihracatında zorluk,

- Reputasyon riski

gibi kritik etkilerle karşılaşabilir.

Kurumsal geleceğiniz için bugünden uyum sağlayın

Yeşil Haber yaklaşımıyla bu yazı bir uyarı değil, bir çağrıdır. Türkiye, yeşil dönüşümde yalnızca enerji üretimiyle değil, veri, şeffaflık ve finans altyapısı ile de sürdürülebilirliğe geçiş yapmalı. Bu geçişi başarıyla yöneten şirketler, geleceğin kazananı olacaktır.

Sizce Türkiye’deki şirketler TSRS ve Green Taxonomy uyumuna yeterince hazır mı? Görüşlerinizi yorumlarda paylaşın.

İlgili haberler

- Sürdürülebilirlik raporlarında yeni dönem: TSRS 1 ile ayrı rapor zorunluluğu

- Sürdürülebilirlik denetiminde yeni dönem: Yetkilendirilen bağımsız denetim kuruluşları açıklandı

- TSKB 2024 sürdürülebilirlik raporu TSRS uyumlu entegre faaliyet raporu

View this post on Instagram

{kind=link}